-在线交流(http://www.cfeenet.com/bbs/index.asp)

--中级会计实务一(http://www.cfeenet.com/bbs/list.asp?boardid=27)

----材料成本差异(http://www.cfeenet.com/bbs/dispbbs.asp?boardid=27&id=3485)

--作者:wwzdd-2002

--发布时间:2003-8-25 23:41:48

--材料成本差异

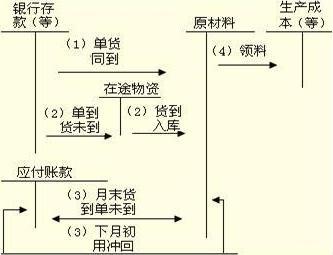

某企业购进一批材料100公斤,计划单价10元,实际单价12元,企业验收入库时发现短缺30公斤,其中10公斤为途中合理损耗,20公斤为运输部门的责任,则入库材料成本差异额为()

A260元 B160C-40D200

--作者:王军

--发布时间:2003-8-26 17:01:21

--

应选A。

(100-20)*12-(100-30)*10=260

--作者:Noname

--发布时间:2003-8-29 23:06:37

--

我认为应该是B,理由:

该批材料的实际成本=12*100=1200元

运输部门的责任(其他应收款)=12*20=240元

入库材料的成本差异=(1200-240)-(100-20)*10=160元

请指教!

--作者:王军

--发布时间:2003-9-1 14:18:39

--

小棋子的错误在于,入库材料的计划成本算错了。

入库材料的实际成本=(100-20)*12=960元,这一点大家的看法是一致的。

入库材料的计划成本=(100-30)*10=700元,因为实际入库的材料数量为(100-30)=70公斤,计划单价10元/公斤,因此计划成本为70*10=700元,而不是(100-20)*10=160元。

两者算出来后,材料成本差异就易计算了。由960-700=260元。

--作者:Noname

--发布时间:2003-9-3 21:13:30

--

谢谢山水的指正!小棋子这乡有礼了!

--作者:70345868

--发布时间:2003-9-6 0:40:12

--

哎!我也犯了同样的错误!

--作者:swmxf

--发布时间:2003-10-30 9:10:15

--

何时才能有大侠的风范啊!

--作者:Noname

--发布时间:2003-10-30 10:45:56

--

提问,提问,再提问!!!!!

发贴,发贴,再发贴!!!!!!!!!!!

--作者:yangyiqing

--发布时间:2003-11-19 14:07:19

--

那要看你想做什么样的大侠?

--作者:dawei52330

--发布时间:2003-11-19 16:19:31

--

途中合理损耗应记入材料成本差异

--作者:yangyiqing

--发布时间:2003-11-19 16:34:16

--

应更正为:途中合理损耗应作为计算材料成本差异的基数。

--作者:Noname

--发布时间:2003-11-22 15:59:33

--

我认为应该选A

1、工业企业购入存货的成本实际成本包括采购成本、装卸费、运输费、保险费、相关税费以及运输途中的合理损耗等。

上题实际成本=(100-20〕×12=960

2、计划成本以实际入库数量为计算依据

上题计划成本=(100-30〕×10=700

故材料成本差异=960-700=260

3、会计分录

借:物资采购 80×12

应交税金 100×12×17%

其他应收款20×12×(1+17%〕

贷:银行存款100×12×(1+17%〕

应交税金-应交增值税(进项税额转出〕20×12×17%

上述分录可以这样理解:

(1〕采购时 借:物资采购100×12

应交税金-应交增值税(进项税额〕 100×12×17%

贷:银行存款 100×12×(1+17%〕

(2〕短缺借:贷处理财产损益30×12×(1+17%〕

贷:物资采购30×12

应交税金-应交增值税(进项税额转出〕30×12×17%

查明原因借:其他应收款 20×12×(1+17%〕

物资采购10×12

应交税金-应交增值税(进项税额〕10×12×17%

贷:贷处理财产损益 30×12×(1+17%〕

(3〕材料入库借:原材料70×10

材料成本差异 260

贷:物资采购 80×12

Copyright ©2002 - 2005