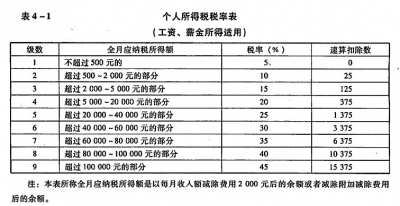

《个人所得税法》第三条个人所得税的税率:工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五(税率表附后)。

所谓超额累进税率指将应纳税所得额按照税法规定分解为若干段,每一段按其对应的税率计算出该段应交的税额,然后再将计算出来的各段税额相加,即为应税所得额应交纳的个人所得税。

各级距对应的应税所得额和税率如下表。

假设某员工扣除三险一金的月工资额为15000元。扣除税法规定的扣除费用3500元后,全月应纳税所得11500元。再根据超额累进税率的原理,把11500元分解为适用一级税率3%的为1500元;适用二级税率10%的为3000元;适用三级税率20的为4500元;余下2500元为适用税率25%。

1500×3%+3000×10%+4500×20%+2500×25%=1870

由于这样分段计算比较繁锁,所以引进速算扣除数概念,可以加速计算。

速算扣除数,就是把适用本级税率乘以前面各级距税率的差额。

如本例中就是:

1500×(25%-3%)+3000×(25%-10%)+4500×(25%-20%)

=330+450+225=1005

采用速算扣除数计算时,只要把应纳税所得额乘以该级距的适用税率减去速算扣除数后,就可直接计算出应纳税额。

利用基本计算公式:应交所得税=应税所得*适用税率-速算扣除数

本例应纳税所得额为11500元,查税率表一在“超过9000元至35000元之间”适用税率为25%。应交所得税=11500×25%-1005=1870元。