辅导期一般纳税人认定

1.新办小型商贸企业在认定为一般纳税人之前一律按照小规模纳税人管理。新办小型商贸企业必须自税务登记之日起,一年内实际销售额达到180万元,方可申请一般纳税人资格认定。

新办小型商贸企业是指新办小型商贸批发企业。由于新办小型商贸批发企业尚未进行正常经营,对其一般纳税人资格,一般情况下需要经过一定时间的实际经营才能审核认定。

2.新办小型商贸企业在一年内销售额达到180万元以后,税务机关对企业申报材料以及实际经营、申报缴税情况进行审核评估,确认无误后方可认定为一般纳税人,并相继实行纳税辅导期管理制度(以下简称辅导期一般纳税人管理)。主管税务机关必须严格按照要求进行案头审核、法定代表人约谈和实地查验工作。认定为一般纳税人并售发票后一个月内,税务机关要对企业经营和发票使用情况进行实地检查,提供服务,跟踪管理。

3.对具有一定经营规模,拥有固定的经营场所,有相应的经营管理人员,有货物购销合同或书面意向,有明确的货物购销渠道(供货企业证明),预计年销售额可达到180万元以上的新办商贸企业,经主管税务机关审核,也可认定其为一般纳税人,实行辅导期一般纳税人管理。

4.对设有固定经营场所和拥有货物实物的新办商贸零售企业在进行税务登记时,即提出一般纳税人资格认定申请的,可认定为一般纳税人,直接进入辅导期,实行辅导期一般纳税人管理。

辅导期结束后,经主管税务机关审核同意,可转为正式一般纳税人,按照正常的一般纳税人管理。

5.对经营规模较大、拥有固定的经营场所、固定的货物购销渠道、完善的管理和核算体系的大中型商贸企业,可不实行辅导期一般纳税人管理,而直接按照正常的一般纳税人管理。

注册资金在500万元以上,人员在50人以上的新办大中型商贸企业,提出一般纳税人资格认定申请的,经主管税务机关案头审核、法定代表人约谈和实地查验,确认符合规定条件的,可直接认定为一般纳税人,不实行辅导期一般纳税人管理。

6.一般纳税入纳税辅导期一般应不少于6小月。

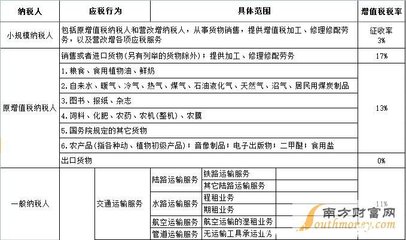

税负是指纳税人或征税对象承受国家税收的状况或量度,税法并未规定税负的具体标准。

对于税负的计算,根据《增值税一般纳税人日常稽查办法》规定:

税负率=本年累计应纳税额/本年累计应税销售额×100%。