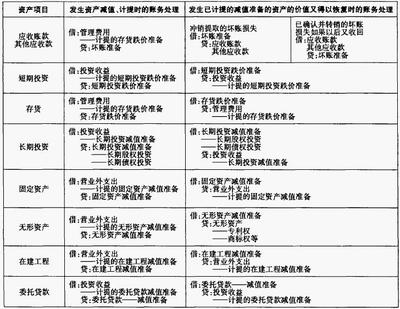

资产减值损失与坏账准备的关系

一、债务重组

在债务重组时,因债权人已对重组债权计提了坏账准备,导致债权人收到的现金大于重组债权账面价值,该部分差额,债权人要冲减资产减值损失。

例,甲单位年末应收账款余额100万,按标准计提的坏账准备余额10万,其中包含应收乙单位30万货款,年末已计提3万元坏账准备,债务重组时,乙单位共支付现金28万元

此时,收到的金额大于重组债权的账面价值1万元。

会计处理为:

借:银行存款 28

坏账准备 3

贷:应收账款——乙单位 30

资产减值损失1

从上述可见,此处的资产减值损失并未与坏账准备一一对应。

扩展:对应的递延所得税应如何处理呢?

二、坏账转销

企业发生坏账转销时,应对应冲减坏账准备。

例:因乙单位已撤销,甲单位核销乙单位欠甲单位的货款10万元

账务处理为:

借:坏账准备 10

贷:应收账款——乙单位 10

从上看出,坏账准备与资产减值损失也未一一对应。

扩展:对应的递延所得税以谁为准去做?

从上述两点可以看出,只要年度中间发生过坏账准备与资产减值损失不对应事项,到年末按应收款项年末余额计提坏账时的金额与利润表上的资产减值损失,就不能对应,与递延所得税也不能对应。