<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" /?>

经营杠杆效应中的固定成本指什么?

经营杠杆效应中的固定成本指什么?

答:产生经营杠杆效应的根本原因是固定成本的存在。这里的固定成本是指广义的固定成本,包括产品成本构成中的固定成本,管理费用,销售费用。注意一定不能包括财务费用,因为财务费用是因为负债的利息引起的,这属于财务杠杆效应的因素。

什么是进货成本的决策相关成本?

什么是进货成本的决策相关成本?

答:进货费用按是否随每次进货量的多少而变动分为固定性进货费用和变动性费用。即固定性进货费用不随每次进货量的大小变动,每次进货费用是固定不变的(如:采购员的差旅费,通讯费等);而变动性进货费用责相反(如:保险费、运输费等)。

按总成本是否随进货次数的变化分为决策相关成本和决策无关成本。固定性进货费用的总成本随进货次数的变化而变化,属决策有关成本,其他的在进货总量一定的情况下,其总成本也是一定的,不随进货次数的变化而变化,属决策无关成本。

为什么经营杠杆效应中的企业收益指息税前利润?

答:因为经营风险指企业在不使用债务或不考虑投资来源中是否有负债的前提下,企业未来收益的不确定性。利息是在有负债的情况下产生的,因此反映经营风险的经营杠杆效应应排除利息,这样经营杠杆效应中的企业收益指税前利润加利息,也即息税前利润。

什么是企业经营杠杆效应?

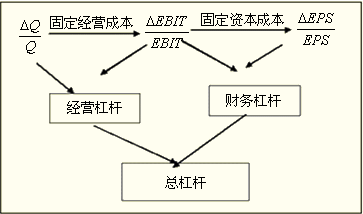

在固定成本不变的情况下,提高销售量会快速提高企业收益;反之,销售量下降,同时会带来利益的快速降低。这一现象在财务上称之为经营杠杆效应。固定成本的存在是产生这一效应的根本原因。经营杠杆效应一般用经营杠杆系数表示,体现为利息和所得税之前的盈余(EBIT)变动与销售额变动间的倍率关系。

为什么企业股权资本的财务风险低于债务资金的财务风险?

为什么企业股权资本的财务风险低于债务资金的财务风险?

(1)企业可以无限期使用股权资本,没有到期偿还本金的压力,但债务资金是有限期的使用,有到期还本的压力;

(2)企业在有利润的情况下分股利没有利润的情况下可以不分股利;而利息是企业无论是否盈利的情况下都需要固定支付的。

为什么股权资本的资本成本高于债务资金的资金成本?

为什么股权资本的资本成本高于债务资金的资金成本?

(1)从投资者角度看,股东的投资风险要高于债权人的投资风险,根据风险收益均衡观——高风险高收益,股东的投资收益要高于债权人的投资收益;反过来说,企业因使用股权资本而支付给股东的股利高于因使用债务资金而支付给债权人的利息,即企业使用股权资本的成本高于使用债务资金的成本;

(2)利息税前支付,具有抵税作用,股利税后支付,不具有抵税作用。