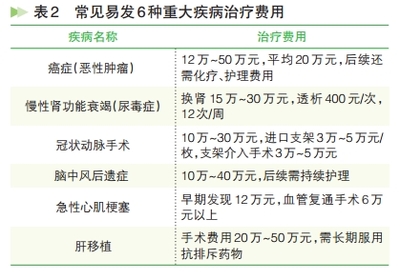

这是一款集大病,理财、养老于一身的计划——智富人生万能重疾。智富人生万能重疾除了为三十种重大疾病提供保障外,最大的特点就是灵活和弹性。具体表现在以下几方面:

一、交费灵活

传统的保险通常在交费期方面给客户提供几种选择,比如十年、二十年、三十年等,一旦在投保时确定,就必须按合同按期交纳保费直至交满规定的年数,否则保单就会失效,给客户造成不必要的损失。而万能重疾不同,它是一款可以终身交费的计划。当然这并不是说您必须要终身交费,而是说您可以根据自身的情况按自己的计划来交费,也就是说您可以计划交费十年、或二十年或更长。当然您也可以中途停止交费,或者缓交保费,只要您的个人帐户里的保单价值足以支付维持您的保障所需要的保障成本,保单就继续有效。如果您投保后连续三年按期交纳保费,从第四年起,每年公司都会将当年应交保费的2%作为持交奖励计入您的保单价值。当然您也可以在自己计划的交费期满后继续交纳保费直到您不想交缴为止。这样做的好处是一方面让您继续享有保障,一方面让您的帐户里的保单价值持续增长,为将来退休后积累一笔养老金。

在这份演示建议书中投保人30岁,20年缴费计划,年缴5000元,当然你也可以按自己的计划缴费。

二、弹性保障,自选保额,保额可调

传统的保险在投保时一旦确定了保额(即保障的额度)以及交费期,就决定了每年必须交纳的保费。以后保障额度都是固定不变的。而万能重疾不同,您可以自选保额。交纳一定的年保费,针对不同的投保年龄,都有一个保额的范围可供选择。以30岁男性为例,如果计划年交保费5000元,那么在25000元到413000元之间,可以任意选择您需要的保额,或10万,或20万,或30万。当然如果您选的保额比较高,每年从您的保单价值里扣去的保障成本就会比较多一些,反之,所需要的保障成本就会比较少一些,您的保单价值就会增长相对快些。保障成本除了和选择的保额有关,还和年龄有关,在年轻的时候,保障成本相对少些,随着年纪的增长,保障成本就会逐年增加。如果您选择的保额比较高,到了五、六十岁,扣除的保障成本就比较高。在年轻创业特定时期,有更多的责任需要承担,家人的生活费、孩子的教育抚养费、老人的赡养,房屋汽车的还贷等等,一旦有什么事情发生,比如疾病、意外,导致失去赚钱能力,家庭就会陷入困境,这时候可以选择较高的保额,到了50岁或55岁以后,随着子女的渐渐独立,还贷的结束,家庭开支的减少,压力减轻,您重点应考虑的是自己晚年的养老,这时候您可以考虑将保额降低,这样可以使得保障成本降低,使得保单价值可以更快速地增长,为自己积累一笔养老金。总之这张保单可以满足您在人生不同时期的对保障的不同需求。

在这份演示建议书中计划了30万的大病保障,并且到55岁时将保额从30万元降到10万元。投保三个月后一旦罹患30种重大疾病的一种,即可一次性获得30万的大病治疗金。当然您也可以一开始就选较低的保额,如20万、10万,这样的话,您的保单价值增长速度就会相对较快。

保险利益测算表

陈先生,30岁,投保平安智富人生终身寿险(万能型,A),年交保险费5000元,假定连续交费20年,投保时,基本保险金额30万元,并假定在55岁时,将保险金额降低至10万元;

同时附加平安智富人生提前给付重大疾病保险,不需另外增加保险费,投保时的基本保险金额为30万元,并假定在55岁时将保险金额降低至10万元.