那么,作为工薪所得的全年一次性奖金如何计算个人所得税呢?

昨日,记者从郑州市地税局稽查局获知,今年依然采用“老算法”,但要适用“新税率”。

所谓“老算法”,是按照国家相关规定计算缴纳全年一次性奖金个人所得税:(1)纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税;(2)在一年内,该计税办法对每一个纳税人只允许采用一次;(3)纳税人取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

“新税率”就是9月1日(含)以后当月实际取得的全年一次性奖金,应适用修改后的新个人所得税法规定的减除费用标准和税率表,计算缴纳个人所得税。

算法先告诉大家

具体计算方法是这样的

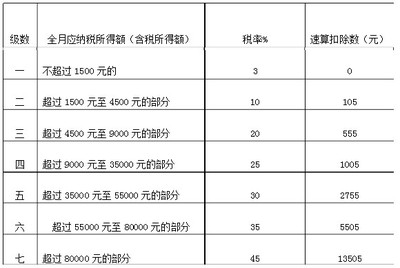

一、如果2011年9月1日(含)以后实际发放年终一次性奖金的当月,雇员当月工资薪金所得低于3500元,应将全年一次性奖金与当月工资薪金所得合并,减除3500的余额,除以12,其商数按照修改后的新个人所得税法工薪所得适用税率表,确定适用税率和速算扣除数。适用公式为:应纳税额=(雇员当月取得全年一次性奖金+当月工薪所得-3500)×适用税率-速算扣除数

二、如果2011年9月1日(含)以后实际发放年终一次性奖金的当月,雇员当月工资薪金所得高于(或等于)3500元,应将全年一次性奖金除以12,以其商数按新个税法确定适用税率和速算扣除数。适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

再举个例子

今年年终奖3万,少缴多少税?

个人所得税法修改前后对个人取得工资、薪金所得及全年一次性奖金缴纳个人所得税有何影响呢?

举例来说,某公司职员朱先生2011年12月14日取得工资、薪金所得4500元,当月又取得全年一次性奖金收入30000元。

其个人所得税分别计算

一、其当月工资、薪金所得应纳个人所得税

修改前工资、薪金所得应纳个人所得税=(4500-2000)×15%-125=250

修改后工资、薪金所得应纳个人所得税=(4500-3500)×3%=30

由此可见,个人所得税法修改后,朱先生工资、薪金所得少缴个人所得税220元(250-30=220)。

其全年一次性奖金应纳个人所得税

修改前,朱先生当月工资薪金所得4500元高于2000元,应将全年一次性奖金30000除以12,按照修改前的老个人所得税法工薪所得适用税率表,按其商数2500确定适用税率和速算扣除数为15%,125。

应纳税额=30000×15%-125=4375元

修改后,依然采用老算法,朱先生当月工资薪金所得4500元高于3500元,应将全年一次性奖金30000除以12,按照修改后的新个人所得税法工薪所得适用税率表,按其商数2500确定适用税率和速算扣除数为10%,105。

应纳税额=30000×10%-105=2895元

由此可见,个人所得税法修改后,朱先生全年一次性奖金收入少缴个人所得税1480元(4375-2895=1480)。

通过举例对比分析,新个人所得税法的实施对个人取得工资、薪金所得及全年一次性奖金收入应缴纳的个人所得税相比修改前少了。

但是,要提醒大家注意:(一)新个人所得税法实施的时点以及全年取得工资、薪金所得要分段计算;(二)全年一次性奖金收入的计算个人所得税的方法没有改变,但注意年末发放时要适用新的个人所得税税率表。

专家称,年终奖可能“多发少得”,奖金额应避开6大“盲区”,以防收入缩水

●发年终奖的当月工资不同,缴纳税款有差异,高于或低于3500元,有两种算法

●所谓年终奖“盲区”,是指因为我国年终奖个人所得税计算方法导致的特别结果。如果年终奖数额增加到或超过某个临界点时,使得对应的纳税税率提高一档,如从3%提高到10%,随之纳税额也相应地大幅增加。

微/博/热/议

“请大家注意年终奖临界点,宁可少千元不要超一元……”日前,中国农业大学经济管理学院副教授葛长银的一条微博,引发了网友对年终奖的热议。

年底了,不少单位和企业正在筹发年终奖,这是新修订的个人所得税法施行后首个年终奖发放季,企业应如何发放年终奖呢?你的年终奖如何缴税呢?

多发1元钱税款最多增8万

“发18001元比18000元多纳税1154.1元;54001元比54000元多纳4950.2元……发960001元比960000元多纳88000.45元。”日前,中国农业大学经济管理学院副教授葛长银发微博称,年终奖超1元个人所得税可能多缴上千元,最高可能增加8万8千元,他同时附上博文《发放年终报酬的节税建议》。

短短2天,这条微博被转发了3600多次,评论近500条。但也有网友质疑葛长银的说法,觉得这种说法太过夸张。那么年终奖个税到底是如何计算的呢?

专/家/算/账

两种算法缴纳税款有差异

工资不同,年终奖缴纳税款有差异,有两种算法:

第一种:发年终奖当月,个人工薪所得高于(或等于)费用扣除额(3500元)的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

第二种:发年终奖当月,个人工薪所得低于费用扣除额(3500元)的,计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工薪所得与费用扣除额的差额)×适用税率-速算扣除数

昨日,四川金点超越税务师事务所有限责任公司合伙人庞永刚,结合案例来为华西都市报记者算了一笔账。

案例:

如果员工小王12月份的工资为4000元,年终奖为18000元,适用第一种算法。

按新个税法的税率计算,即18000元乘以3%,所以小王的年终奖应缴纳540元的税。

相同情况下,如果小王的年终奖上涨到18001元,那么按照新个税法的税率,将18001元乘以10%,再减去105元,小王需要缴纳个税为1695.1元。

但同事小陈,12月份的工资为3400元,年终奖同样为18001元,应该采取第二种算法。

18001-3400+3500=17901元,适用税率3%,速算扣除数为0元,需要缴纳537元。可见,年终奖虽然一样,但因为工资额度不一样,也会带来1000多元的差异。

六大“盲区”发年终奖时尽量规避

所谓年终奖“盲区”,是指因为我国年终奖个人所得税计算方法导致的特别结果。如果年终奖数额增加到或超过某个临界点时,使得对应的纳税税率提高一档,如从3%提高到10%,随之纳税额也相应地大幅增加。

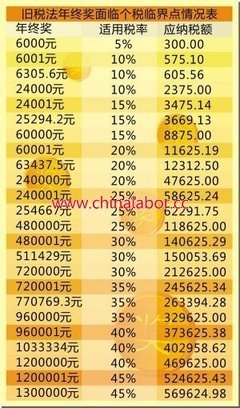

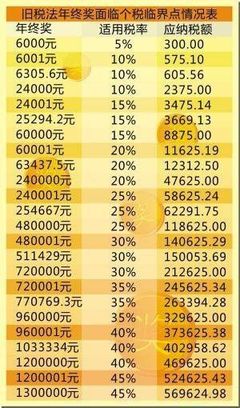

在9月1日新修订的个人所得税法施行之前,年终奖“盲区”共有8个,在这之后,个人所得税税率调整为7档,导致了6个年终奖“盲区”的出现。分别是:[18001元—19283.33元];[54001元—60187.50元];[108001元—114600元];[420001元—447500元];[660001元—706538.46元];[960001元—1120000元]。

如果发给员工的年终奖数额正好落在“盲区”内,对获得年终奖的人来说,付出的比得到的更多。如上述例子中的小王,要为多发的1元年终奖多缴1155.1元的税,除去多发的1元,净损失1154.1元。专家提醒,企业发给员工年终奖时,应尽量规避这些盲区。

税率优惠办法全年只能用一次

根据有关政策规定,由于上述计税方法是一种优惠办法,在一个纳税年度内,对每一个纳税人,该计算纳税办法只允许采用一次。

对于实行全年考核、分次发放奖金的企事业单位,该办法也只能采用一次。雇员取得除年终奖以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应一律与当月工资薪金收入合并,按税法规定计算缴纳个人所得税。

对于有的单位会在年底发“第13个月工资”的做法,庞永刚说“要看发这笔‘第13个月工资’之前,有没有使用过此种税率优惠办法了。”如果说之前发半年奖时享受了税率优惠,就只能合并入12月工资计算个税。

他建议,“‘第13个月工资’发放是否合适,要不要改为年终奖(可以享受2005年9号文的优惠政策),各个单位要算一算账,根据结果进行选择。”庞永刚说。

名词解释:

全年一次性奖金(以下简称年终奖),是指行政机关、企事业单位等扣缴义务人,根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

计算方法:

先将雇员当月内取得的全年一次性奖金,除以12,按其商数确定适用税率和速算扣除数,再将年终奖据已确定的税率和速算扣除数计算应纳税额。

华西都市报记者陈黎彭娅兴