廖岷 上海银监局局长

近期,市场上关于存贷比(LD)去留的争论颇多,主要是因为一旦引入巴塞尔协议III中的两个新的流动性指标(流动性覆盖率(LCR)、净稳定资金比例(NSFR)后,LD的去留自然就成为了大家关注的焦点[2]。

本文具体分析这三个指标的内在关联和各自优缺点。针对当前我国商业银行现有资金来源与资金运用的特点,本文提出,为了有效管理和监管银行流动性风险,LD仍然有维持的必要;LD具体计算时,分子分母项可以审慎调整,但任何调整都应该要反复论证,以防范新的监管套利和市场扭曲行为的产生。而LCR和NSFR两个新指标引入以后,还需要相当一个时间不断验证,以确保其能够真正发挥流动性风险管理和监管的作用。

1.存贷款比(LD)是指商业银行各项贷款余额与各项存款余额之间的比率,它用来反映银行总体流动性状况和存贷款的匹配情况。

*LD的计算公式为:各项贷款余额/ 各项存款余额

其中各项存款是指填报机构吸收的单位和居民个人的存款,主要包括企业存款、私营及个体存款、居民储蓄存款、保险公司存放等。

各项贷款是指填报机构对借款人融出货币资金形成的资产,主要包括贷款、贸易融资、票据融资等。

LD的监管要求为不高于75%。

2.流动性覆盖率(LCR)是银行优质流动性资产储备除以未来30 日的资金净流出量,它主要反映短期(未来30 天内) 特定压力情景下,银行持有的高流动性资产应对资金流失的能力。

*LCR的计算公式为:流动性资产/ 未来30 日内资金净流出,

其中流动性资产 = ∑各类流动性资产金额 * 折算率;

未来30日内的净现金流出=现金流出量 —min (现金流入量, 现金流出量的75%)。

LCR的监管要求为不低于100%。

3.净稳定资金比例(NSFR)是计算银行一年以内可用的稳定资金与业务所需的稳定资金之比,它主要衡量一家机构在特定压力情景下,可用的长期稳定资金支持业务发展的能力。

*NSFR的计算公式为:可用的稳定资金/ 业务所需的稳定资金,

其中可用的稳定资金(ASF) = ∑各类权益和负债 * 相应的ASF 系数;

所需的稳定资金(RSF) = ∑各类资产和表外风险暴露 * 相应的RSF 系数。

NSFR的监管要求为不低于100%。

LD主要通过控制存款和贷款业务比重来控制银行的主要资产负债结构,

LCR与NSFR则分别用来反映压力情景下银行的短期及中长期流动性风险状况。

相对于LCR,LD与NSFR更偏重于控制银行的资产负债结构,两者的相似性更强。

从以上比较可以看出,LD仅覆盖了存款和贷款,同时,没有特定的压力情景设置,重在对存款、贷款总体比例现状的把握;而LCR和NSFR这两个指标覆盖全部表内外业务,对于存、贷款的处理更加细致,考虑了客户类别、性质以及期限,有给定的未来短期和中长期的压力情景。

为进一步说明三个指标之间的异同,下面就存、贷业务在三个指标中的计量进行详细说明。

假定银行同时新增100元存款及100元贷款,并按照存款及贷款的期限、性质及来源(投向)等分别计算其对三个指标的影响。

由上文的说明可知,存款因其期限、客户类别和性质的不同会对LCR中的现金流出(包含在LCR计算公式的分母项中)及NSFR中的可用稳定资金(即NSFR计算公式中的分子项)造成不同的影响,而贷款也会因其期限和客户类别的差异对LCR中的现金流入(也包含在LCR计算公式的分母项中)及NSFR中的所需稳定资金(即NSFR计算公式中的分母项)造成不同的影响。

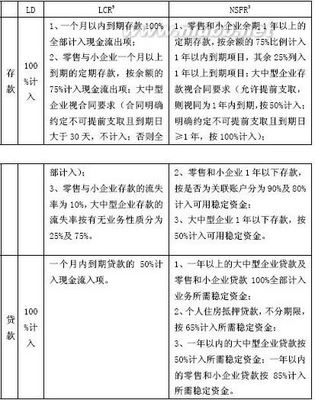

根据目前的监管标准,经过计算,我们整理出以下两表:存款影响表与贷款影响表。其中,存款影响表内的A与B对应的是100元新增存款对LCR中的现金流出与NSFR中的可用稳定资金可能造成的各种影响;贷款影响表内的A与B对应的是新增100元贷款对LCR中的现金流入与NSFR中的所需稳定资金可能造成的各种影响。

存款影响表

贷款影响表

通过上述的分析可知:

LD不考虑存款及贷款的期限、性质及来源(投向)等因素,LD的分子、分母分别增加100元即可;

然而,对LCR与NSFR的影响则复杂得多,存在多种可能。

在存款新增100元的情况下,对于LCR而言,最有利的影响为:资金来源为不可提前支取的、余期在一个月以上的大中型企业存款,不计入资金流出,流出量为0元;

对于LCR最不利的影响为:资金来源为可提前支取的、无业务关系的大中型企业存款额,其中,75元要计入资金流出。值得关注的是,零售与小企业存款的流出也很低,仅7.5—10元。

对于NSFR而言,最有利的影响为:资金来源为不可提前支取的、余期在一年以上的大中型企业存款,增加了可用稳定资金100元。

对于NSFR最不利的影响为:资金来源为允许提前支取的或余期一年以内的大中型企业存款,可用稳定资金仅增加了50元。

在贷款新增100元的情况下,对LCR最有利的影响为:资金投向为一个月内到期贷款,其中,50元要计入资金流入。

对LCR最不利的影响为:资金投向为一个月以上到期的贷款,不带来任何资金流入,资金流入量为0元。

对NSFR最有利的影响为:资金投向为余期一年以内的大中型企业贷款,意味着所需稳定资金为50元。

对NSFR最不利的影响为:资金投向为余期在一年以上的零售与小企业贷款或大中型企业贷款,意味着所需稳定资金为100元。对于NSFR而言,一年以内的大中型企业贷款所需稳定资金最小,其次为个人住房按揭。

综上所述,仅考虑存贷业务时,银行在满足三个指标方面可采取的措施有所差别。

为满足LD的要求,银行的策略只有两种:1)增加存款2)压缩贷款。

为满足LCR的要求,银行的策略可有以下几种:1)增加一个月以上到期的存款,尤其是大中型企业存款,且合同明确约定不可提前支取的;2)增加零售与小企业存款;3)合理安排贷款结构,缩短贷款期限。

为满足NSFR的要求,银行的策略可有以下几种:1)增加一年以上到期的不可提前支取的大中型企业存款;2)增加零售与小企业存款;3)降低贷款期限至一年以下,尤其是大中型企业贷款;4)增加个人住房抵押贷款的比重。

可见,增加零售与小企业存款有助于同时满足三个指标的监管要求,延长存款期限至一年以上,缩短贷款期限至一个月以内有助于同时满足LCR与NSFR的监管要求。这表明,LCR与NSFR的实施也难以有效抑制银行争夺存款的冲动,同时,还使得银行会同时追逐某些期限和类别的存款或贷款,比如期限较长的存款、零售与中小企业存款、大中型企业的短期贷款或是住房按揭贷款等,这会造成市场新的冲动和扭曲行为,而且,与实体经济对资金的需求也可能出现偏差。

因此,两个新指标并不能解决银行冲时点的问题,而且,可能会给带来新的问题,对此,必须要有充分的认识和研究。