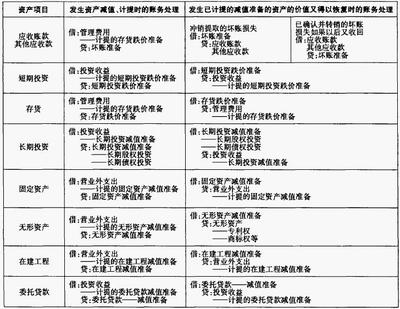

【问题六】应收账款计提减值准备、转回坏账、转销坏账和坏账收回如何进行账务处理,对应收账款账面价值有何影响?

【解答】

应收账款账面价值=应收账款的账面余额-坏账准备的余额。

1.应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值(应收款项的账面余额减去坏账准备的账面余额)减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

计提坏账准备的会计分录为:

借:资产减值损失

贷:坏账准备。

企业当期计提坏账准备减少应收账款的账面价值。

2.企业计提的应收款项减值以后价值回升了可以转回;

账务处理为:

借:坏账准备

贷:资产减值损失——计提的坏账准备

企业转回坏账准备增加应收账款的账面价值。

3.企业确实无法收回的应收款项按管理权限报经批准后作为坏账转销时,应当冲减已计提的坏账准备。

企业发生坏账损失时:

借:坏账准备

贷:应收账款

企业确认坏账损失时不影响应收账款的账面价值。

3.企业已经确认的坏账又收回时

账务处理为:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

或:

借:银行存款

贷:坏账准备

已确认并转销的应收款项以后又收回时减少应收账款的账面价值。

【例题2·单选题】企业已计提坏帐准备的应收账款确实无法收回,按管理权限报经批准作为坏账转销时,应编制的会计分录是()。(2010年)

A.借记“资产减值损失”科目,贷记“坏账准备”科目

B.借记“管理费用”科目,贷记“应收账款”科目

C.借记“坏账准备”科目,贷记“应收账款”科目

D.借记“坏账准备”科目,贷记“资产减值损失”科目

【答案】C

【解析】对于企业计提的坏账准备的应收账款确实无法进行收回,进行转销的时候,所做的分录为:借:坏账准备贷:应收账款。所以答案应该选C。

【例题3·多选题】下列各项中,应计提坏账准备的有()。(2010年考题)

A.应收账款 B.应收票据C.预付账款D.其他应收款

【答案】ABCD

【解析】应收账款、应收票据、预付账款和其他应收款都计提坏账准备。

【例题4·多选题】下列各项中,会引起应收账款账面价值发生变化的有()。(2008年多选题)

A.计提坏账准备B.收回应收账款 C.转销坏账准备D.收回已转销的坏账

【答案】ABD

【解析】

选项A,借:资产减值损失

贷:坏账准备

选项B,借:银行存款

贷:应收账款

选项C,借:坏账准备

贷:应收账款

选项D,借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款