每到月末,购入的存货常常会出现发票不到的情形,由此产生的存货暂估入库的处理不但是企业财务年终决算较棘手的一项业务,也是税务机关汇算清缴时难以摸清的症结。

这主要是与企业的业务特点、核算方式、会计环境以及会计人员的素质有关。

会计准则的要求

企业在采购物资过程中,有时会出现货物已到,但发票账单需要较长时间才能到达的情况。

为保证实物流转和成本流转的一致性,暂估入库便是常用的一种方法。

《企业会计准则应用指南(2006)》对材料采购科目描述如下:对于尚未收到发票账单的收料凭证,应按计划成本暂估入账,借记原材料、包装物及低值易耗品等科目,贷记应付账款———暂估应付账款科目,下月初用做相反分录予以冲回。

暂估价与实际价差异的处理

按照《企业会计准则第1号——存货》规定,发出存货的成本有不同的计价方法,具体包括个别计价法、先进先出法和加权平均法。

对于采用个别计价法和先进先出法的企业,暂估价和实际价之间的差异,可以按照重要性原则,差异金额较大时再进行调整。

发出存货的成本采用加权平均法计算的,存货明细账的单价是实时动态变化的,对于暂估价与实际价之间的差异,只是时间性的差异,按照会计的一贯性原则,不需要进行调整,若暂估存货跨年并已销售,其暂估价与实际价差异用以前年度损益调整科目进行调整。

案例解析

甲和乙都是增值税一般纳税人。2012年11月5日,甲向乙购入A材料,共计3000公斤,材料已入库,尚未收到正式发票,料款尚未支付,合同不含税价每公斤2元。

11月15日,车间领用A材料3000公斤,采用合同单价2元,11月30日结转A材料生产的完工产品成本共11000元,12月15日销售该产品,取得不含税收入15000元,2013年1月15日,由于原材料大幅上涨,甲乙协商变更合同,不含税价每公斤调整为2.1元。

16日甲用银行存款支付80%的货款,乙开具同等金额的发票,但本月没有认证抵扣,2月5日,甲企业认证通过已开具的上月发票。甲发出存货采用个别计价法。截至2013年5月31日,甲尚未收到剩余20%的发票。

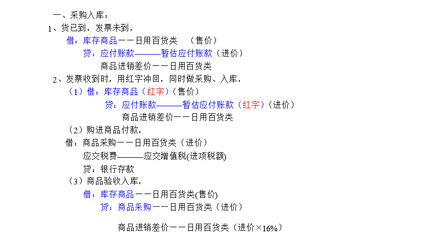

2012年11月5日,甲公司按合同价暂估入库,仓储部门和财务部门都按暂估价登记材料明细账,财务部门按照仓储部门提供的暂估入库料单作为凭证附件。账务处理如下。

借:原材料———A材料

6000

贷:应付账款———暂估应付账款600011月15日,车间领用A材料,发出材料单价按个别计价法计算借:生产成本6000贷:原材料———A材料600011月30日结转A材料生产的完工产品借:库存商品11000贷:生产成本1100012月1日,冲暂估料:借:原材料———A材料

-6000

贷:应付账款—暂估应付账款-600012月15日,结转销售成本:借:主营业务成本11000贷:库存商品11000结转收入:借:银行存款等17550贷:主营业务收入

15000

应交税费———应交增值税(销项税额)

2550

12月31日,料单未达,暂估未达料:借:原材料———A材料

6000

贷:应付账款———暂估应付账款60002013年1月1日,冲暂估料:借:原材料———A材料

-6000

贷:应付账款———暂估应付账款-60002013年1月16日,收到发票支付部分货款:借:原材料———A材料

5040

应交税费———待抵扣税金856.8贷:银行存款5896.8调整暂估价与实际价差额:借:以前年度损益调整

300

贷:库存商品300借:利润分配———未分配利润300贷:以前年度损益调整3001月31日,暂估剩余20%的未达料:借:原材料———A材料

1260

贷:应付账款———暂估应付账款12602月1日,冲20%暂估料:借:原材料———A材料

-1260

贷:应付账款———暂估应付账款-12602月5日,甲企业认证通过已开具的上月发票。

借:应交税费———应交增值税(进项税额)856.8贷:应交税费———待抵扣税金856.8直到5月31日,甲公司每月初做与2月1日相同的分录,每月末做与1月31日相同的分录,直到发票到达。

5月31日汇算清缴结束前,20%材料发票尚未收到,为防止企业滥用暂估入账,甲企业主管税务机关要求其纳税调增已结转的成本,待发票到达时再进行纳税调整。