酒店成本费用核算规程

酒店的成本费用,包括营业成本及期间费用两个方面。为社会提供各项服务而进行的生产经营过程所发生的各种直接支出和耗费,属于酒店的营业成本,未列入营业成本的各项耗费为酒店的期间费用。

一、 酒店营业成本,期间费用的划分、认定:

(一) 营业成本的划分、认定

根据酒店的经营特点,营业成本,主要包括直接材料商品进价成本。

1、 直接材料成本:

酒店经营中直接材料主要是指餐饮部在其饮食加工,经营过程中发生的各种原料,如鸡、调料和配料的耗费。其中原材料:是制成各种饮食制品所用的辅助原料,一般以各种蔬菜、干货等为主;调料:是制成各种饮食所用的调味用料,如油、盐、酱等。

根据新制度规定,酒店各部门(包括餐饮部)的人工费用直接计入部门费用,不需摊入营业成本。

2、 商品进价成本:商品进价成本主要是指为销售而购入的商品的价格及相关费用 。分为:国内购进商品粮进价成本和国外购进商品进价成本。国内购进商品进价成本,是指商品的实际采购成本,不包括购入商品粮时发生的时进货费用 ,如各项手续和运杂费;国外购进商品进价成本,以到岸价(CIF)成本加海上运费、保险费作为商品的计价原价,同时加上商品在进口环节需缴纳的税金,如进口关税,进口产品税,以及购进外汇价差等。

(二)期间费用的划分、认定

酒店的期间费用包括营业费用、管理费用和财务费用,这些费用直接计入当期损益,从酒店获得的当期营业收入中得以补偿。

1、 营业费用:

营业费用是指酒店各个营业部门在其经营过程中发生的各项费用开支,根据新制度规定,酒店的营业费用内容大致包括以下几个方面:

(1) 运输费:指酒店购入存货,商品的各项运输费用,燃料费等。

(2) 保险费:指酒店向保险公司投保所支付的财产保险费用。

(3) 燃料费:指酒店餐饮部门在加工饮食制品过程中所耗用的燃料费用。

(4) 水电费:指酒店各营业部门在其经营过程中所耗用的水费和电费。

(5) 广告宣传费:指酒店进行广告宣传而应该支付的广告费和宣传费用。

(6) 差旅费:指酒店各营业部门的人员因出差所需的各项开支。

(7) 洗涤费:指酒店各个营业部门为员工洗涤工作服而发生的洗涤费开支。

(8) 低值易耗品摊销:指酒店各营业部门在领用低值易耗品分别进行的费用摊销。

(9) 物料消耗:指酒店营业部门领用物料用品而发生的费用。物料用品包括客房、餐厅的一些日常用品(如针棉织品、餐具、塑料制品、卫生用品、印刷品等)办公用品(如办公用文具、纸张等)包装物品,日常维修用材料、零配件等。各营业部门发生的修理费用也记入此。

(10) 经营人员工资及福利费,指酒店各营业部门直接从事经营服务活动的人员的工资及福利费,包括工资、奖金、津贴、补贴等。

(11) 工作餐费:指旅游饭店按规定为各营业部人员提供的工作餐费。

(12) 服装费:指旅游饭店按规定为各营业部人员制作工作服而发生的费用。

(13) 其他与各营业部门有关的费用。

2、 管理费用

管理费用是指酒店为组织和管理经营活动而发生的费用以及不便于分摊,应由酒店统一认定负担的费用,包括:

(1) 公司经费:指酒店行政管理部门的行政人员工资,福利费、工作餐费、服装费、办公费、会议费、差旅费、物料消耗低耗品摊销,以及其他行政经费。

(2) 工会经费:指按职工工资总额的2%提取,在成本中列支的费用。

(3) 职工教育经费:指按职工工资总额的2%提取,在成本中列支的费用。

(4) 董事会经费:指酒店最高权力机构----董事会以及董事为执行各项职能而发生的各种费用,包括差旅费、会议费等。

(5) 税金:指酒店按规定在成本费用中列支的房产税、车船使用税、土地使用税、印花税。

(6) 燃料费:指管理部门耗用的各种燃料费用。

(7) 水电费:指管理部门办公用水、电费。

(8) 折旧费:指酒店全部固定资产折旧费用。

(9) 修理费:指酒店除营业部门以外的一切修理费用。

(10) 开办费摊销:指酒店在筹建期间发生的费用 ,按规定摊销期摊销。

(11) 交际应酬费:指酒店在业务交往过程中开支的各项业务招待费,按全年营业收入净额的一定比例控制使用按实列支。

(12) 存货盘亏和毁损:指存货在盘亏和毁损中的净利损失部分。不包括非损失部分。

(13) 其他一切为组织和管理酒店经营业员活动而发生的费用。

3、 财务费用

财务费用是指酒店在其经营业员过程式中为解决资金周转等问题在筹集资金时所发生的费用开支。包括利息(减利息收入),汇兑损失(减汇兑收益),金融机构手续费等。

二、 酒店营业成本,其间费用的核算。

酒店营业成本费用核算按照权责发生制原则,严格区分本期成本费用与下期成本费用,直接成本与间接成本的界限,按照各营业部门设置有关帐户进行核算。

(一) 营业成本核算

酒店的营业成本,通过营业成本帐户进行核算。

餐饮成本核算

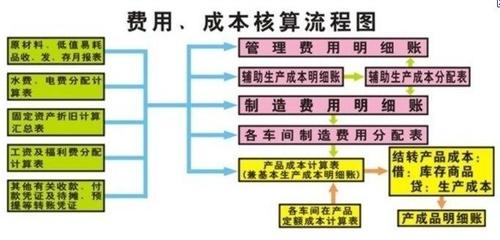

酒店餐饮成本实际上就是餐饮部门在饮食制品的加工过程中所耗用的原材料、配料、调节器料、成本。对餐饮成本的核算通过“营业成本”帐户进行,核算期每旬核算一次,以每月初至月末最后一天为本月会计计算期间,计算总的营业成本。

按照核算要求和实行“永续盘存制”,餐饮核算员应将每日所领物品的领料单加以汇总算出当日的食品成本额,通过每天的餐饮营业收入,计算出当日的毛利及毛利率,使餐饮部能较好的控制营业成本。月末,通过借“营业成本”贷“原材料”帐户结转餐饮成本,对于已领用的原材料期末未消耗的部分,作耗用成本调正,调正公式:实际耗用原材料成本=厨房月初结余额+本月领用额+/-本月调入(出)额-厨房月末盘存额。其中的厨房月末盘存额(剩余原材料、未出售的半成品和制成品总额)需要通过实地盘点,按各自的配料定额与帐面价格折合计算。同时在会计核算上,采用“假退料”的方法进行调整。即月底用红字借记“营业成本”贷记“原材料”帐户,次月月初再用蓝字作出相同方向的调回分录。

(二) 期间费用核算:

酒店期间费用的核算通过设置“营业费用”、“管理费用”和“财务费用”帐户,汇集和反映各项费用的支出情况。

“营业费用”帐户按营业部门设置,用以核算酒店各营业部门发生的,按《旅游饮食服务企业财务制度》规定应计入营业费用的各项费用。费用发生时,借记本帐户、贷记“现金”“银行

存款”“应付工资”等帐户。期限末将本期发生的各项费用直接入当期损益。

“管理费用”帐户用以核算酒店管理部门为管理酒店经营业员活动而发生的各种费用,包括行政管理部门的经费开支和应由酒店统一负担的其他费用。发生时借记“管理费用”,贷记“现金”“银行存款”“应付工资”“坏帐准备”等帐户,期末将全部转入“本年利润”帐户。“管理费用”帐户按以上明细项目设置。

“财务费用”科目用以核算酒店在其经营业员过程中为筹集资金所需的费用开支,发生时记入该帐户借方,以及酒店所发生的应冲减财务费用利息收入、汇兑收益等,应记入本帐户的贷方,期限末将余额转入“本年利润”帐户。

期间费用帐

3、 财务费用

财务费用是指酒店在其经营业员过程式中为解决资金周转等问题在筹集资金时所发生的费用开支。包括利息(减利息收入),汇兑损失(减汇兑收益),金融机构手续费等。

二、 酒店营业成本,其间费用的核算。

酒店营业成本费用核算按照权责发生制原则,严格区分本期成本费用与下期成本费用,直接成本与间接成本的界限,按照各营业部门设置有关帐户进行核算。

(一) 营业成本核算

酒店的营业成本,通过营业成本帐户进行核算。

酒店成本会计岗位职责

工作职责:

一、业务管理、控制职责

1、成本管理:

根据餐饮部资料,制定出食物和饮品的成本。

根据财务系统和操作程序的要求建立一整套有关帐目的控制表,以达到控制的目的。

运用正确的方法计算成本和费用,并要做到帐帐相符,帐表相符。

定期出成本报告,分析总结酒店营运成本费用并提出合理的建议。

二、仓库管理

建立物资帐目系统及控制程序。

制定验收货物的控制程序,严格把好质量关。

进行市场调查,掌握物质价格。

做好信息工作,及时将有关资料信息反馈有关部门。

搞好与各部门的协调工作,协助会计做好对帐工作。

做好资料存档。

爱护公物设施,注意防火安全。

严格组织纪律洁身自爱,杜绝一切违法的思想和行为。工作程序和制度:

一、日常工作程序

审查各部送来的仓库领料单。

核查仓库送来的记由联在电脑中确认发货数据记帐联存档。

审查收货部送来的收货记录,在电脑中进行数据确认存档收货记录。

审查关计算部门间的转货单。

根据餐饮送来的标准菜普计算出每一道菜及酒水的成本价格,为销售价格的制定提货依据。

月末对各仓库进行对帐及盘点,将实际盘点数汇总打印仓库盘点表。

月末到出仓库差异报告,报批后做调整。

每月底对各厨房及酒店进行月末盘点整理后输入电脑打印一套各厨房,酒店月末盘点表。

月末对商场进行盘点,并计算商场成本编制有关的记帐凭证送交总帐。

月末编制各部门文具用品、耗用一览表送财务总监查明。

月末计算当月食品、饮品成本及各种费用编制有关的记帐凭证送总帐会计。

二、对低值耗品及固定资产的控制

每月摊销固定资产及低值易耗品的费用打印出有关的报表,编制记帐凭证交总帐会计。

每年年末对酒店所有固定资产及低值易耗品进行一交全面的盘点并编制盘点报告送有关领导审查。

2

酒店成本很简单,日常工作 :收货,仓库,成本控制,资产管理

库房成本的结转.所有出库的商品填写出库单.出库部门(即后厨)签字,部门负责人签字.库管员出库签字.出库单上只计数量不计金额.(如果库管员的素质比较高,可以由他来填写出库单价)每日将出库单返成本会计,成本会计根据出库的数量,标单价,核算出库成本.(不必每日都做,可一周结转一次).月末进行库存盘点,出盘点报表.盘点表的数量,金额应与成本会计的账簿一致.

成本会计工作职责

1. 每天审核餐饮、娱乐酒水领入、出库及结存数量;审查每天各营业点的收入帐单;抽查核对各楼

层的点菜单与酒水单与帐单所附的酒水单、点菜单是否相符,并审核价格是否正确。

2. 每天审核酒店优免帐单的记帐是否正确、手续是否齐全,审核无误后输入电脑,月底汇总编制酒

店应酬明细表及开支汇总表。

3. 定期从厨房取出点菜单(厨房联),将其中的厨房转帐单按成本价核算,月底按楼层一次进行帐

务处理。

4. 每星期初根据客房所制一周酒水销售情况表,与一周酒水收入相核对;并检查实物数与帐面数是

否相对。

5. 经常对各营业点的酒水、香烟进行盘点工作。

6. 每天将酒水移交表中所附的酒水、香烟转帐单取出,按进价进行核算,月底一次进行内调处理。

7. 定期进行市场调查,将市场价格与近期采购价格相比较,及时将信息反馈给采购部和应付账款会

计,及时控制菜价,并将调查情况报财务部。

8. 根据市场情况及厨房投料单,制定标准菜单和酒水单。

9. 每月底对厨房及食堂进行实物盘点,根据实物数按成本价进行核算,并做假退料的账务处理。

10. 在成本明细账与总帐相对无误以后,根据当月各营业点的收入总数,编制成本报表,计算出各营

业点酒水、香烟、食品的正确毛利额和毛利率。对当月毛利率波动较大的应进行分析,找出原因,并通知相关的部门采取措施,有效控制成本。