利息支出的税务处理技巧 资本化利息支出

一、 有关利息支出税前扣除的有关法律规定

(一)《企业会计准则第17号――借款费用》(财会[2006]3号)第四条:“ 企

业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

(二)《中华人民共和国企业所得税法》第四十六条规定:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。

(三)《中华人民共和国企业所得税法实施条例》第一百一十九条规定:企业所得税法第四十六条所称债权性投资,是指企业直接或者间接从关联方获得的,需要偿还本金和支付利息或者需要以其他具有支付利息性质的方式予以补偿的融资。

企业间接从关联方获得的债权性投资,包括:

1、关联方通过无关联第三方提供的债权性投资;

2、无关联第三方提供的、由关联方担保且负有连带责任的债权性投资;

3、其他间接从关联方获得的具有负债实质的债权性投资。

企业所得税法第四十六条所称权益性投资,是指企业接受的不需要偿还本金和利息,投资人对企业净资产拥有所有权的投资。

企业所得税法第四十六条所称标准,由国务院财政、税务主管部门另行规定

(四)财政部、国家税务总局《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)的有关规定:

第一条规定;在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。

企业实际支付给关联方的利息支出,符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:

1、金融企业,为5:1

2、其他企业,为2:1

第二条规定:企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负(指企业所得税负)不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。(该条可以单独适用,不受第一条的规定比例的限制,因为符合“正常交易原则”。)

第三条规定:企业同时从事金融业务和非金融业务,其实际支付给关联方的利息支出,应按照合理方法分开计算;没有按照合理方法分开计算的,一律按本通知第一条有关其他企业的比例计算准予税前扣除的利息支出。

第四条规定:企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。

(五)《中华人民共和国企业所得税法实施条例》第三十八条规定:企业在生产经营活动中发生的下列利息支出,准予扣除:(该条既适合非关联企业也适合关联企业)

(一)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出;

(二)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率(不仅包括中国人民银行规定的基准利率也包括浮动利率)计算的数额的部分。

(六)新的《特别纳税调整管理规程(试行)》的有关规定

第八十七条规定:按照税法第四十六条及实施条例第一百一十九的规定,企业来自关联方的债权性融资和权益性融资比例的计算方法如下:

企业债资比例=年度各月平均关联方债权性融资之和/年度各月平均权益性融资之和

其中:

各月平均关联方债权性融资=(关联方债权性融资的月初账面余额+月末账面余额)/2

各月平均权益性融资=(权益性融资月初账面余额+月末账面余额)/2

权益性融资为企业资产负债表上会计记录的所有者权益数额,当所得者权益小于实收资本与资本公积之和,则权益性融资为实收资本与资本公积之和;当实收资本与资本公积之和小于实收资本,则权益性融资为实收资本。

第八十八条 税法第四十六条所称利息支出包括企业发生的直接或间接来自关联方债权性融资的利息、担保费、抵押费和其他具有利息性质的费用;

第八十九条 税法第四十六条所称不得在计算应纳税所得额时扣除的利息支出,不得结转到以后纳税年度。其中,支付给境外关联方的利息应视同股息分配,按照股息和利息适用的所得税税率差补征企业所得税,如已扣缴的所得税税款多于按股息计算应征所得税税款的部分,不予退税。

第九十条规定:不得在计算应纳税所得额时扣除的利息支出应按以下公式计算:

不得扣除利息支出=年度应付关联方利息×(1-标准比例/企业债资比例)

其中,标准比例是指国务院财政税务主管部门规定的固定比例(下同)。

第九十一条规定:视同股息分配的利息支出应按以下公式计算:

视同股息分配的利息支出=年度应付境外关联方利息×(1-标准比例/企业债资比例)

第九十二条 企业债资比例超过标准比例的,应自关联交易发生年度的次年6月1日止准备完毕以下同期资料,证明其债资比例符合独立交易原则:

1、借款人的偿还能力、举债能力分析;

2、借款利率、期限、资本转换符合独立交易原则的说明;

3、关联融资与非关联融资条件及利息确定的可比性分析,包括企业全部债权融资规模和结构、关联方债权融资的规模和结构、非关联方获得类似融资的条件、关联债权融资利率与市场利率的比较等;

4、注册资本、借款条件等的变动情况。

第九十三条 企业应按本规程第三章的规定,保存和提供上述同期资料。

第九十四条 企业未按规定准备、保存和提供同期资料的,或同期资料不能证明其债资比例符合独立交易原则的,其超过标准比例的利息支出,不得在计算应纳税所得额时扣除。

(七)关于关联企业利息税前扣除的原来规定

根据原外资所得税法的规定,外资企业与关联企业之间融资所支付或者收取的利息,超过或者低于没有关联关系所能同意的数额,或者其利率超过或者低于同类业务的正常利率的,当地税务机关可以参照正常利率进行调整。而内资企业则要严格遵守《企业所得税税前扣除办法》(国税发[2000]84号)第三十六条规定的“从关联方取得的借款金额超过其注册资本50%的,超过部分的利息支出,不得在税前扣除。

实行新的税法及其实施条例后,该规定已经作废了,按照新的文件规定执行。

二、 案例分析

(一)关联方借款税前扣除利息计算

A公司、B公司和C公司于2008年1月共投资1000万元设立D公司。A公司权益性投资200万元,占20%股份;B公司权益性投资200万元,占20%股份;C公司权益性投资600万元,占60%的股份。2008年1月,D公司以10%年利率从A公司借款500万元,以9%年利率从B公司借款600万元,以7%年利率向C公司借款600万元。假设A、B、C、D公司均为非金融企业;银行同期贷款利率为8%;D公司实际税负高于A公司,且D公司无法提供资料证明其借款活动符合独立交易原则;B公司可以提供税法规定的相关资料以证明其符合独立交易原则;D公司实际税负不高于C公司;

根据企业所得税法及其实施条例、121号文件的规定,现计算如下:

1、对A公司支付的利息

由于D公司实际税负高于A公司,且D公司无法提供资料证明其借款活动符合独立交易原则,D公司实际支付给A公司的利息支出,不超过121号文件规定的债资比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。D公司接受A公司的债权性投资和权益性投资分别为500万元和200万元,其比例为2.5:1,高于规定的2:1,并且其约定利率10%高于金融机构同期贷款利率8%,故A公司借款利息不能全额税前扣除。其可税前扣除的借款额为200×2=400万元,利息额为400×8%=32万元。08年共支付A公司利息500×10%=50万元,可税前扣除32万元,其余18万元应作在2008年作纳税调整,且在以后年度也不可扣除。

2、对B公司支付的利息

D公司接受B公司的债权性投资可以提供税法规定的相关资料以证明其符合独立交易原则,可以不看债资比例的规定,但其约定利率9%高于金融机构同期贷款利率8%,故B公司借款利息600×9%=54万元不能全额在税前扣除,其与金融机构同期贷款利率相关的部分600×(9%-8%)=6万元要作纳税调整。

3、对C公司支付的利息

D公司实际税负不高于B公司,也可以不看债资比例的规定,其约定年利率7%低于金融机构同期贷款利率,故C公司借款利息600×7%=42万元可以全额在税前扣除。

4、A、B、C公司的利息收入

A公司自D公司取得的利息收入50万元、B公司自D公司取得的利息收入54万元、C公司自D公司取得的利息收入42万元,因企业所得税法和实施条例中没有相关税收优惠政策的规定,故均应并入应纳税所得额计算缴纳企业所得税。

(二)关联企业间借款利息涉税分析

1、案情介绍

四川吉祥集团公司下属的房地产公司2005年1月向下属的物业管理公司一笔3年期借款2000万元,年利率为10%,银行同期贷款利率为8%,2008年借款利息根据《企业会计准则第17号――借款费用》(财会[2006]3号)第四条:“ 企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。“全部确认为费用,计入当期损益。其物业管理公司享受西部大开发的税收优惠,企业所得税税率为15%,房地产公司的企业所得税税率为25%。房地产公司的注册资本为500万元。考虑到关联方借款的特殊性,此笔借款不完全符合独立交易原则。问关联方借款利息如何在企业所得税税前扣除?另外关联方借款还涉及哪些税种,如何计算。

2、涉税分析

(1)企业所得税

企业间借款利息,其计算因素主要是借款利率和借款金额。允许在企业所得税税前扣除的利息,税法对其利率和借款金额均有限制。

①在借款利率方面:根据《企业所得税法实施条例》(国务院令第512号)第三十八条第二款规定:“非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除。”规定可知:房地产企业支付的利息只能按8%计算部分允许扣除,超过部分将不能在税前扣除。

②在借款金额方面:根据《企业所得税法》(主席令第63号)第四十六条:“ 企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。“和《企业所得税法实施条例》(国务院令第512号)第一百一十九条 企业所得税法第四十六条所称债权性投资,是指企业直接或者间接从关联方获得的,需要偿还本金和支付利息或者需要以其他具有支付利息性质的方式予以补偿的融资。企业所得税法第四十六条所称标准,由国务院财政、税务主管部门另行规定。”以及《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)第一条:“在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。 企业实际支付给关联方的利息支出,除符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:金融企业,为5:1;其他企业,为2:1。”和第二条:“企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。”规定可知:

首先关联方企业全部借款金额相应的利息可税前扣除必须符合下列条件之一:

第一、企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的。

第二、该企业的实际税负不高于境内关联方的。

因为借入方房地产公司的实际税负25%高于关联方物业管理公司的15%,不符合上述第2条规定,另外该笔借款不符合独立交易原则,故房地产公司全部借款金额相应的利息不能税前扣除。

其次、该房地产公司不满足上述全部借款金额相应的利息可税前扣除规定的,房地产企业允许税前扣除的借款金额为注册资本(此处假设注册资本等于权益性投资)的2倍,即为1000万元,相应的税法上允许扣除的借款利息为80万元(=1000×8%)。

最后、对于收取利息的物业管理公司而言,根据《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)第四条、“企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。”规定须全额并入2008年应纳税所得额中纳税。

(2)营业税

收取利息营业税:根据《营业税问题解答(之一)》〔国税函发[1995]156号〕第十条:“问:非金融机构将资金提供给对方,并收取资金占用费,如企业与企业之间借用周转金而收取资金占用费,行政机关或企业主管部门将资金提供给所属单位或企业而收取资金占用费,农村合作基金将资金提供给农民而收取资金占用费等,应如何征收营业税?答:《营业税税目注释》规定,贷款属于“金融保险业”税目的征收范围,而贷款是指将资金贷与他人使用的行为。根据这一规定,不论金融机构还是其他单位,只要是发生将资金贷与他人使用的行为,均应视为发生贷款行为,按“金融保险业”税目征收营业税。”规定可知:

上述物业管理公司收取的利息费用需缴纳营业税及附加为11万元[(200×5%×(1+10%)]。

(3)印花税

借款合同营业税:根据《印花税暂行条例》(国务院令第11号)规定:借款合同的主体是银行及其他金融组织和借款人,不包括非金融组织之间相互借款。故此类借款合同不征印花税。

(4)土地增值税

房地产公司支付借款利息涉及土地增值税税前扣除问题:根据《土地增值税暂行条例实施细则》(财法字[1995]6号)第七条:“条例第六条所列的计算增值额的扣除项目,具体为: 开发土地和新建房及配套设施的费用(以下简称房地产开发费用),是指与房地产开发项目有关的销售费用、管理费用、财务费用。 财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按本条(一)、(二)项规定计算的金额之和的百分之五以内计算扣除。凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按本条(一)、(二)项规定计算的金额之和的百分之十以内计算扣除。”,房地产公司支付的利息不能提供金融机构证明的,只能按规定计算的金额之和的百分之十以内计算扣除,而不能按据实扣除。

值得注意的是:由于《土地增值税暂行条例实施细则》第七条规定的财务费用中的利息支出是包括计入开发成本中的利息支出。产生这个问题的原因是:当时由于行业会计制度刚刚建立,立法者对会计制度理解不深刻,因此实施细则实际上是认为所有的利息支出都计入财务费用了,而没有考虑过计入开发成本的那一部分。

根据《土地增值税宣传提纲》(国税函发[1995]110号)第五条第三款:“开发土地和新建房及配套设施的费用(以下简称房地产开发费用)是指销售费用?管理费用?财务费用?根据新会计制度规定,与房地产开发有关的费用直接计入当年损益,不按房地产项目进行归集或分摊?为了便于计算操作,《细则》规定,财务费用中的利息支出,凡能够按转让房地产项目计算分摊,并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额?其他房地产开发费用按取得土地使用权所支付的金额及房地产开发成本之和的5%以内予以扣除?凡不能提供金融机构证明的,利息不单独扣除,三项费用的扣除按取得土地使用权所支付的金额及房地产开发成本的10%以内计算扣除?”又据《土地增值税见证业务规则》(国税发[2007]132号文件)第三十五条第八款规定:“在计算加计扣除项目基数时,审核是否剔除了已计入开发成本的借款费用。在计算加计扣除项目基数时,要审核是否剔除了已计入开发成本的借款费用。”规定可知:计入开发成本的借款费用需要剔除单独计算。

更多阅读

销售返利的税务处理 增值税销售返利

销售返利的税务处理1、销售返利的概念销售返利是厂家为了鼓励和促进购货方(商家)对本企业产品的销售,根据销售情况而给予购货方(商家)一定的利润返还。销售返利方式较多,如由供货方直接返还商家资金、向商家投资、赠送实物、给商家发

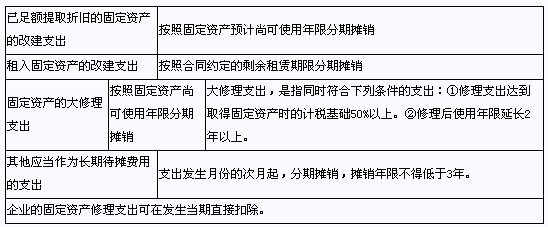

长期待摊费用的税务处理 住宿费可以抵扣吗

空间小助手主页日志音乐盒留言板相册说说个人档分享更多http://578502857.qzone.qq.com装扮空间查看主人装扮送礼物加为好友设置个人中心alpha内部反馈个人资料资料|徽章

李利威:定向增发业绩补偿款税务处理的实证分析

税务律师视角:定向增发业绩补偿款税务处理的实证分析李利威“对赌协议”属于舶来品,其英文本是个很柔和的名字 “Valuation Adjustment Mechanism”(估值调整机制),想来做翻译的那位哥们儿性格很开朗且具喜感,于是翻译成了这个比较劲爆

关于企业对外捐赠和接受捐赠有关会计处理和税务处理 接受捐赠的税务处理

关于企业对外捐赠和接受捐赠有关会计处理和税务处理 一、企业接受捐赠资产的会计处理㈠、原制度、准则下的会计处理原《企业会计制度》规定外商投资企业接受捐赠,接受现金捐赠,直接计入“资本公积—接受现金捐赠”科目;接受非现金捐赠

发包方代扣税金,承包方怎样进行会计和税务处理 发包方承包方分包方

(2011-02-23 18:00:42)标签: 房产发包方代扣税金,承包方怎样进行会计和税务处理在实践中,缴纳承包工程营业税金及附加主要有两种方式,一种是发包方代扣税金;另一种是建造承包商自行申报缴纳。目前,采用发包方代扣税金的做法较为普遍,本文结