地产抵押按房地产的现状主要可分为:土地使用权抵押、建设工程抵押、预购商品房期权抵押、现房抵押。(一)土地使用权抵押流程

土地使用权抵押是指以政府有偿出让方式取得的土地,且土地上尚未建造房屋的土地使用权设定抵押。在中国,土地所有权不能抵押,以行政划拔方式取得的土地使用权不能单独抵押。土地使用权抵押的一般流程为:

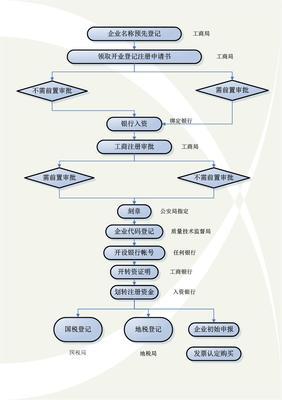

第一步,债务合同(主合同)依法成立,为履行债务合同,抵押人提供其依法拥有的土地使用权作担保,房地产经纪人在从事土地使用权抵押经纪活动中要注意区分土地使用权取得的方式。

以出让或转让方式取得的土地使用权设定抵押,应符合以下条件:1、该土地使用权的出让金必须全部付清,并经登记取得土地使用权证;2、该土地使用权所担保的主债权限于开发建设该出让或转让地块的贷款;3、所担保的债权不得超出国有土地使用权出让金的款额。4、土地使用权设定抵押不得违反国家关于土地使用权出让、转让的规定和出让合同的约定。

第二步,抵押人与抵押权人签订土地使用权抵押合同(从合同),将依法取得的土地使用权设定抵押

第三步,抵押双方将抵押合同、债务合同及房地产权属证书等有关资料到房地产登记机关办理抵押登记。

第四步,领取房地产其他权利证明及经登记的房地产权属证书。

按国家有关规定,房地产其他权利证明交抵押权人保管,而房地产权利证书经登记后应归还给产权人,抵押权人不能擅自扣押房地产权利证书。

第五步,债务履行完毕,抵押双方向房地产登记机关申请办理抵押注销手续。

房产抵押登记办理如下:

抵押当事人应自房地产抵押合同签订之日起30日内,到登记部门办理抵押登记。以无地上定着物的土地使用权抵押的,为核发土地使用证书的管理部门;以城市房地产或者乡

(镇)、村企业的厂房等建筑物抵押的,为房地产所在地的房地产管理部门。办理抵押物登记,应当向登记部门提供下列文件或其复印件:

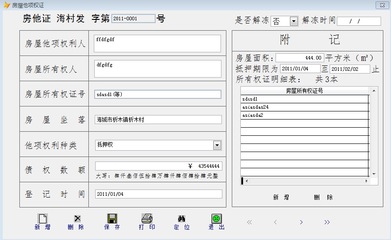

(1)主合同及抵押合同;(2)抵押当事人的资格证明或法人资格证明;(3)《国有土地使用证》或《房屋所有权证》,共有的房屋须提交《房屋共有权证》和其他共有人同意抵押的证明;(4)以期权房屋作抵押的,须提交有效的预售(购)房屋合同;(5)有效的房地产评估报告;(6)上级机关批准其以房地产作抵押的证明。登记机关审查后,对合法的抵押予以登记,在权属证书上办理登记,核发载明抵押权的《他项权证》。《他项权证》由抵押权人领取及持有,经注记的权属证书发还抵押人保管。登记机关将有关材料复印存档,登记资料允许查阅、抄录或者复印。

在建工程抵押必须具备以下几方面条件:1、在建工程抵押贷款的用途为在建工程继续建造所需资金。《物权法》出台前信贷客户不得用在建工程为他人的债务提供担保,也不能为自己其它用途的债务进行担保,而只能为取得在建工程继续建造资金的贷款担保。《物权法》实施后在建工程抵押可以为其他债权种类设定抵押,对在建工程抵押担保的种类没有限定。2、在建工程占用范围内的土地,已经交纳全部土地出让金,并取得国有土地使用权证。3、《城市房地产抵押管理办法》明确规定,在建工程抵押合同应载明土地使用权证、建设用地规划许可证和建设工程规划许可证三证的编号,故在建工程抵押必须已经取得土地使用权证、建设用地规划许可证和建设工程规划许可证。同时,正在建造的在建工程抵押,还必须取得建设工程施工许可证。

4、投入工程的自有资金必须达到工程建设总投资的25%以上,并已经确定工程施工进度和工程竣工交付日期。

工程款受偿的法定优先权绝对地优先于抵押权,而无论抵押权登记与否、成立的时间是否在工程款法定优先权之前。按照该司法解释,对银行来说,在建工程抵押贷款最大的风险就是工程款优先受偿权优于抵押权问题。建设工程价款优先受偿权作为法定优先权,不仅是由法律直接予以规定的,而且无须办理登记手续,其受偿额不属公示信息,从而导致抵押权人对自己的风险无法预测和控制。所以,银行在审查时应重点要把握以下三点:1、要求客户提供与在建工程施工单位签订的建设工程合同,注意审查合同约定工程的总造价、工程款支付条件、支付方式以及是否存在施工单位垫资建设等情况。2、确定在建工程可抵押担保额度时,应将尚欠施工单位的工程款从抵押物价值中剔除。对尚欠工程款的情况,应要求工程施工单位出具书面证明材料。

3、要求工程施工单位对银行贷款提供担保或书面承诺放弃工程款优先受偿权。银行在办理贷款时除在建工程抵押外,还可以要求增加工程施工单位作连带责任保证担保,如出现施工单位主张工程款优先权时,银行可要求施工单位承担抵押物不足清偿部分的保证责任,使贷款资金不受损失。另外,在客户以在建工程申请抵押贷款时,银行可要求施工单位出具放弃工程款优先受偿权的书面承诺,从源头上避免出现抵押权与工程款优先受偿权之间的冲突。

(四)在建工程的建筑物与土地使用权必须同时抵押。《城市房地产抵押管理办法》明确规定,以在建工程已完工部分抵押的,其土地使用权随之抵押。这也是与我国房地产法律中的“房随地走”或“地随房走”保持一致的要求。当在建工程竣工,客户已取得房屋所有权证后,银行应根据《城市房地产抵押管理办法》第三十四条的规定,与客户重新签订抵押合同,按规定办理房地产抵押登记。

第二顺位抵押不需要经过第一顺位抵押权人的同意,如果都是办理了抵押登记的那么按照抵押物设定抵押的先后顺序进行偿还,第二顺位风险在于财产不足以保证所举之债务。若第二顺位抵押先到期,那么

诉讼确权后,申请执行,并申请查封抵押物。按执行司法解释,先查封法院有处置权,但处置后的款项应由第一顺位抵押权人优先受偿。