最近网贷行业很火热,关注了也有段时间了,近期关于网贷的讨论挺多,来说说我的个人看法:P2P网贷发展至今,已从单一的产品衍生到了理财方向;人人贷(优选理财计划)、诺诺镑客(E诺千金)都已经开展。最近,就连业界最低调的畅贷网也推出了理财服务,搞了个畅盈理财在线。

暂不管P2P网贷平台做理财服务是否合法,仅从他们的风控、内容、模式以及技术,我就有一大篇的话想说(此处针对人人贷、诺诺镑客和畅贷网三家公司的理财计划进行评论)。

1、理财计划内容之诺诺镑客疑点多多

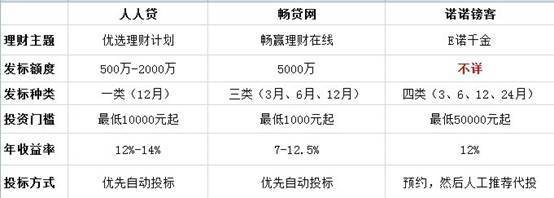

三家平台的理财主题各有意思,此处暂不概述,但他们的发标额度不得不说。从上面的对比图可以看到,除畅贷网首发5000万最高之外,人人贷尚属平常,只是诺诺镑客的不详标有点虚,给人一种空想、甚至乱想的感觉——谁知道他有标没标。再则就是准入门槛和方式了,人人贷还是平常,最低10000元起;而畅贷网门槛最低,1000元起;最大的门槛则是诺诺镑客,要50000元起,再看投标方式需要预约,结合不详的发标额度,是个正常人我估计都不会选择E诺千金。

在此给诺诺镑客提个意见,既然都E诺千金了,那么就公开透明些,把标额、投标方式都弄出来。

2、风险控制之人人贷畅贷网均有瑕疵

内容对比完,再看看三家平台针对理财计划所做的风险控制。

首先、三方托管三家平台都选择了具有实力的公司,很难分辨谁强谁弱;

其次,在计划保障方面,除了人人贷的本金担保弱势些,畅贷网与诺诺镑客都是本息担保,100%补贴;

再次,担保公司也是除了人人贷没有之外,其余两家都与担保公司合作,只是畅贷网有两家,诺诺镑客一家而已;

最后,就是标额属性,我与三家公司的客服联系过后,除了诺诺镑客的标没有承诺属性外,其余两家都有属性。人人贷号称机构担保标、实地认证标,由中安信业机构担保,但私下了结,这些标也是由中安信业提供,那么,中安信业又提供债权标,又提供担保,完全是自我承担,这样表面风险无疑,其实问题很大,一旦借款人还不了款,还是要落入众贷网的后果。为此,我建议人人贷还是找一两家靠谱的担保公司担保,能让我们这些投资人安心。

说完人人贷,接着说畅贷网,它们号称是债权抵押标与机构担保标。但是,在理财专题上面却没有发现是用什么抵押,也没公开透露是哪家公司提供的标额。所以,如果他们能公开透明这两点,就完美了。

3、技术比拼,资金安全存隐患

在测试了三家平台后,发现三家平台都脱离了模板的套路,属于从新开发的技术。不过,三家公司除了畅贷网加入了清结算分离,诺诺镑客和人人贷都是简单的对接三方平台,直接接触资金,存在一定的隐患。

做了个实验,我在三家平台上充值,诺诺镑客和人人贷通过三方平台充入的钱,都到了各自在三方平台上的公司账号。而畅贷网却相反,充入的钱却是到了三方平台用户个人的账户中,完全自己控制。

如此,在技术上比拼,畅贷网略胜一筹。

结点:

诺诺镑客标额不详、投标方式模糊是最大的一个问题,其余尚属正常;

人人贷如果能解决合作机构自推自保的弊病,也能让投资人安心了;

畅贷网清结算的技术略胜一筹,但如果能公开抵押标与发标公司,就更完美了。