杠杆收购(Leveraged Buy-out,LBO)是指公司或个体利用自己的资产作为债务抵押,收购另一家公司的策略。 交易过程中,收购方的现金开支降低到最小程度。 换句话说,杠杆收购是一种获取或控制其他公司的方法。 杠杆收购的突出特点是,收购方为了进行收购,大规模融资借贷去支付(大部分的)交易费用。 通常为总购价的70%或全部。同时,收购方以目标公司资产及未来收益作为借贷抵押。 借贷利息将通过被收购公司的未来现金流来支付。

杠杆收购介绍

杠杆收购的主体一般是专业的金融投资公司,投资公司收购目标企业的目的是以合适的价钱买下公司,通过经营使公司增值,并通过财务杠杆增加投资收益。通常投资公司只出小部分的钱,资金大部分来自银行抵押借款、机构借款和发行垃圾债券(高利率高风险债券),由被收购公司的资产和未来现金流量及收益作担保并用来还本付息。如果收购成功并取得预期效益,贷款者不能分享公司资产升值所带来的收益(除非有债转股协议)。在操作过程中可能要先安排过桥贷款(bridge loan)作为短期融资,然后通过举债(借债或借钱)完成收购。杠杆收购在国外往往是由被收购企业发行大量的垃圾债券,成立一个股权高度集中、财务结构高杠杆性的新公司。在中国由于垃圾债券尚未兴起,收购者大都是用被收购公司的股权作质押向银行借贷来完成收购的。

历史

杠杆收购在20世纪80年代开始盛行,当时公开市场发展迅猛,

杠杆收购

向借贷人敞开了方便之门,允许他们借贷数百万美元去购买那些本来是很勉强的项目(先前是绝不可能的)。 在杠杆收购发展之初的1980年,被认为是杠杆收购之基的四大并购项目,其累计交易额就达到了17亿美金。 1988年是杠杆收购的发展巅峰时期,当时累计交易额已经达到了1880亿美金。 这些通过大举借贷完成的交易行为,必然会导致极大的风险,也就是那些利率极高的“垃圾股”。 这些所谓的垃圾股,之所以风险极大,是因为它们往往用高利率去吸引股东,而其背后却无支持力量。 所以,毫不奇怪,一些80年代的项目最终演变成了灾难,并以借贷人的破产收场。

80年代的杠杆收购高潮

杠杆收购可能是80年代最引人注目的成功故事之一。其中一个得到广泛宣传的事件是Gibson贺卡交易获得了巨额利润。该公司首先在1982年被私有化,一年半年之后重新上市再次成为公众持股公司。由Wesray资本公司领导的管理团队1982年以8,000万美元从RCA手中购入Gibson(只用了100万美元的自有资金)。该公司在18个月后再次上市的时候价格为2.9亿美元,这可能是由于得益于1982年开始的牛市,实际上公司本身并没有显著的变化。Wesray公司的一位负责人,前财政秘书威廉姆·西蒙的33万美元投资获得了价值6,600万美元的现金和股票。

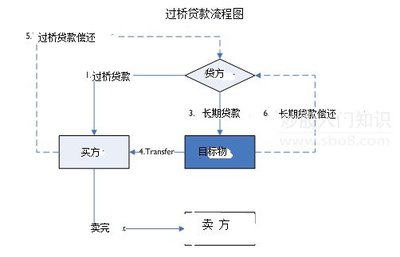

杠杆收购流程

投资的巨额收益使杠杆收购成为80年代获利性最高的投资理念,它吸引了众多参与者,包括银行、保险公司、华尔街的公司、养老基金和财力雄厚的个人。从1981到1989年,共发生了1,400宗“私有化”交易。在第一宗大交易Wometco交易出现以前,传统杠杆收购规模都很小。该交易发生于1984年,价值超过10亿美元。此后,杠杆收购市场出现爆炸性增长,杠杆收购市场的总规模迅速上升,1983年完成的交易额为45亿美元,到1989年完成的交易额上升为766亿美元。1983年到1987年完成的20宗最大杠杆收购交易总收购价格为765亿美元。

80年代末期的急剧下降

尽管早期的杠杆收购市场通过巨额股东收益和提高运营效率创造了价值,但是到了80年代末期情况发生了恶化。1989年前8个月出现了价值40亿美元的垃圾债券被违约和延期偿付。危机的第一个信号是1989年9月加拿大企业家Robert Campeau的零售王国发生了财务困难。他未能支付一笔到期利息结果造成杠杆,公司在3天时间内平均股票价格出现了2个百分点的异常收益(市场波动调整后收益)。垃圾债券的基差从500个基点上升到700个基点,流入垃圾债券共同基金的资金出现了急剧下跌。 黑市收购EOP杠杆收购

一个月后出现了第二个信号,花旗银行和大通银行未能向联合航空公司首席执行官Stephen Wolf提供用于将公司私有化所需的72亿美元贷款。未能获得贷款的消息震动了整个股票市场,风险套利者纷纷抛出手中持有的股票。

不久坏消息接踵而至:许多美国大型公司的经理申请第11章破产保护。1990年,负债金额在1亿美元以上的破产公司总数达到了24家,这些公司的总负债额超过了270亿美元。1991年大额破产案上升到31宗,尽管负债总额下降为210亿美元。1992年,大宗破产案的数量急剧下降,但涉案负债金额仅略有下降。杠杆收购市场萎缩幅度如此惊人,以至于人们预言杠杆收购和垃圾债券将会灭绝。

90年代的杠杆收购

时间从80年代进入90年代,美国公司全面回到股权市场。它们这样做的原因包括抓住股权市场从衰退恢复的机会并降低杠杆比率来减轻公司沉重的债务负担。1991年杠杆收购已经落后于时代潮流,在5年之后才出现了适度恢复。

从1996年开始,收购业务开始得到广泛的关注,《兼并收购杂志(1997)》表明交易价值总额从1995年的65亿美元上升到242亿美元。这比80年代末期的杠杆收购高潮时期的金额小,但和1984和1985年的水平大体相当。此次上升可以部分归功于1996年令人难以置信的强劲兼并收购市场,此时首席执行官们正集中精力进行战略收购和剥离非核心业务。总共发生了10,000宗并购交易,总金额达到6,574亿美元,这使上一年创下的9,000宗并购交易和5,224亿美元的纪录黯然失色。

90年代中期另一个导致杠杆收购复苏的因素是史无前例的巨额资本由机构投资者、养老基金和富有投资者流入收购基金。据《收购杂志》1996年报道,收购基金在1996年的前9个月几乎上升了158亿美元。1996年的第三季度收购基金新增资金达83亿美元,超过了1993年新增资金的总额。

1996年杠杆收购基金实现了成功复苏,从投资者手中获得大量新资金并以支持性资本提供者的友好形象而不是冷酷敌对的袭击者的形象重新回到市场。该年杠杆收购机构数量出现了自80年代末期以来最快的增长。

但90年代的杠杆收购交易和80年代有很大的差别。90年代的杠杆收购是在理想目标公司数量减少、竞争加剧、资本结构杠杆水平下降、价值创造源泉发生变化以及行业平均回报大幅下降的背景下进行的。

步骤在具体应用杠杆收购一般是按以下步骤进行。

第一阶段:杠杆收购的设计准备阶段,主要是由发起人制定收购方案,与被收购方进行谈判,进行并购的融资安排,必要时以自有资金参股目

标企业,发起人通常就是企业的收购者。

第二阶段:集资阶段,并购方先通过企业管理层组成的集团筹集收购价10%的资金,然后以准备收购的公司的资产为抵押,向银行借入过渡性

贷款,相当于整个收购价格的50-70%的资金,向投资者推销约为收购价20-40%的债券。

第三阶段:收购者以筹集到的资金购入被收购公司的期望份额的股份。

第四阶段:对并购的目标企业进行整改,以获得并购时所形成负债的现金流量,降低债务风险。

优势杠杆收购方法的典型优势在于:

并购项目的资产或现金要求很低。

产生协同效应。

通过将生产经营延伸到企业之外。 比较:

运营效率得到提高。

通过驱除过度多元化所造成的价值破坏影响。

改进领导力与管理。

有些管理人员管理公司的方式(通过控制、回报等管理手段来提高个人权威),往往是以牺牲公司股东利益和公司长远优势为代价的。通过并

购可以让这些管理人员或者立马出局,或者遵守“规矩”。 高额利息偿付的压力,迫使管理人员不得不想法设法提高运营绩效和生产效率。

头脑里紧紧绷着“债务”这根弦,他们的注意力不得不时时集中在各种提高绩效的行动上,如剥离非核心业务、缩减规模、降低成本、投资技

术改造,等等。注: 由此而言,借贷不仅仅是一种金融手段,而且也是一种促进管理变革的有效工具。

杠杆作用。

当债务比率上升时,收购融资的股权就会做一定程度的收缩,使得私募股权投资公司只要付出整个交易20%-40%的价格就能够买到目标公司。

局限缺点对于杠杆收购的批评主要集中在,并购公司通过盗用第三方的财富来榨取目标公司的额外现金流, 如联邦政府。 被收购公司由于支

付利息而享受的免税政策,在随后的生产运营过程中只有很少的赋税,但股东分配到的股息享受不到这样的优惠。 此外,与杠杆收购最大的

风险存在于出现金融危机、经济衰退等不可预见事件,以及政策调整,等等。 这将会导致: 定期利息支付困难、技术性违约、全面清盘。

此外,如果被收购经营管理不善、管理层与股东们动机不一致都会威胁杠杆收购的成功。

杠杆收购的经典案例美国RJR Nabisco公司争夺战

说到杠杆收购,就不能不提及20世纪80年代的一桩杠杆收购案——美国雷诺兹-纳贝斯克(RJR Nabisco)公司收购案。这笔被称为“世纪大

收购”的交易以250亿美元的收购价震动世界,成为历史上规模最大的一笔杠杆收购,而使后来的各桩收购交易望尘莫及。

这场收购战争主要在RJR纳贝斯克公司的高级治理人员和闻名的收购公司KKR(Kohlberg Kravis Roberts%26amp;Co.)公司之间展开,但由于它的规模巨大,其中不乏有像摩根士丹利、第一波士顿等这样的投资银行和金融机构的直接或间接参与。“战争”的发起方是以罗斯·约翰逊

为首的RJR纳贝斯克公司高层治理者,他们认为公司当时的股价被严重低估。1988年10月,治理层向董事局提出治理层收购公司股权建议,收

购价为每股75美元,总计170亿美元。虽然约翰逊的出价高于当时公司股票53美元/股的市值,但公司股东对此却并不满足。不久,华尔街的“

收购之王”KKR公司加入这次争夺,经过6个星期的激战,最后KKR胜出,收购价是每股109美元,总金额250亿美元。KKR本身动用的资金仅1500

万美元,而其余99.94%的资金都是靠垃圾债券大王迈克尔.米尔肯(Michael Milken)发行垃圾债券筹得。