如果企业看到股市某只股票股价最近表现不错,买进几万股,准备近期内待价格走好后,出售赚取差价,这些股票以什么核算?交易性金融资产;

如果企业看到股市某只股票基本面很好,买进几万股,准备长期获取分红,这些股票以什么核算?长期股权投资;

如果企业参与某上市公司(无关联关系)ipo股票配售,从而持有几万股限售股,锁定期限12个月,又如何核算?可供出售金融资产;

如果企业准备借壳上市,通过要约收购方式获得了某上市公司51%的股权,成为该上市公司第一大股东,那么持有的股权如何核算?长期股权投资

如果企业手里有点闲钱,又觉得股市不靠谱,于是投资某新型行业一家潜力股公司,持有对方3%的股权,因为是潜力股公司,不知名、非上市公司,那企业持有的这笔股权应做什么核算呢?长期股权投资

如果企业拥有一家上市公司30%的股权,构成合营,那么如何核算这30%的股权?长期股权投资;

如果企业拥有一家非上市公司30%的股权,构成合营,如何核算这20%的股权?长期股权投资

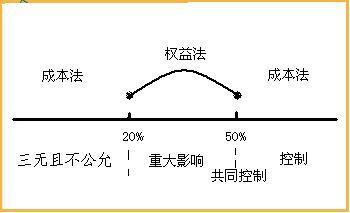

因此,区分持有股权是“金融资产”or“长期股权投资”,看以下几个标准:

1.是否有公允价格,即是不是上市公司的股票,若被投资企业不是上市公司,那么,就绝对不可能是“金融资产”,只能是作“长期股权投资”核算,如果是上市公司,第2条;

2.如果被投资企业是上市公司,看持有比例,可参考以下标准:

50%<持股比例

达到控制

长期股权投资 不论是否上市公司股票

20%<持股比例<50%

联营or合营

长期股权投资 不论是否上市公司股票

0

<持股比例<10%

非控制、非联营、非合营

a: 若是上市公司股票 金融资产

b: 若不是上市公司股票 长期股权投资

二、对同一控制下企业合并形成的长期股权投资的理解

企业合并分为3种:控股合并、吸收合并、新设合并,吸收合并和新设合并下,被投资方法人资格被注销,已经不存在了,那么投资方根本就不存在所谓的长期股权投资了,所以个人理解:同一控制下企业合并形成的长期股权投资仅仅是控股合并,即投资方A向被投资公司B的股东支付对价(现金、发行证券或现金+证券),获得B的控制权,之后B成为A的子公司,由于A和B都是集团内部企业,则长期股权投资的初始取得以对方净资产账面价值入账;但是如果:A只取得B企业5%的股权,同时这5%的股权没有公允价格,那么怎么确定入账价值?以A付出资产或发行证券的公允价值入账,尽管A和B是同一集团内部的企业,因为长期股权投资的初始计量只区分“合并”与“非合并”,即A是否取得B的控制权,而不关注A是否与B处于同一集团内部;

三、权益法核算时,为什么要比较初始投资成本与投资时享有被投资单位可辨认净资产公允价值的金额?而成本法核算的另外两类不需要比较?

我们先看下成本法核算的股权到底是什么:企业合并取得的股权是我准备控股对方,实现战略目的而持有,不到万不得已我不会出售的股权,我不在乎付出的代价和对方净资产公允价值之间的差异,而“不具有控制、共同控制、重大影响,所持股权没有公允价值”实质上是企业在人家经营上无发言权,但是股票又没有合适的机会出手,捂在手里的股权,只能以获取分红,企业持有的行为是不得已而为之,这两种股权,我比较付出的成本与对方净资产公允价值没有意义,因为我不在乎这些差异(控股)、或是即使比较也无法出手(捂在手里的股票)。因此,无需比较初始投资成本与投资时享有被投资单位可辨认净资产公允价值的金额。

而权益法核算的股权投资就不同,相比于控制对方和捂在手里的股权,联营、合营情况下,投资企业属于“进可攻、退可守”的境况,如果被投资单位经营得好,那我会考虑继续增持,如果被投资单位亏得一塌糊涂,那么我可以考虑减持或出售,既然要出售,那么我就需要对收益成本进行权衡权衡了,基于这个理由,权益法需要做初始调整;

既然要比较,那么初始计量的时候干嘛去了,何必现在调整?初始计量只管“合并”与“非合并”,联营和合营企业投资属于“非合并”,用100万元买来的长期股权投资当然就确认为100万,个人认为这是教材为了解释“初始计量”与“后续计量”而进行的人为分割,在实务中,这两笔分录应当是放到一起做的(是否实务这样?求证实)。

“付出资产的公允价值”与“被投资单位可辨认净资产公允价值的金额”并不一定相等,所以需要调整;大出的一块是被投资企业的让利,投资方白捡了大便宜,确认“营业外收入”,少出的一块投资方也没有吃亏,是商誉。个人猜测,在实务中,双方经过谈判会让“付出资产的公允价值”与“被投资单位可辨认净资产公允价值金额”应该会大致相等,就像你去商店买东西,价值3块的东西(被投资企业可辨认净资产公允价值金额),店家不愿意2块钱就卖你(2块钱是“付出资产的公允价值”,如果真的卖你了,你确认1块钱的营业外收入),你也肯定不愿意从口袋里掏出5块钱(付出资产的公允价值)去买的。

四、成本法与权益法后续核算的基本精神

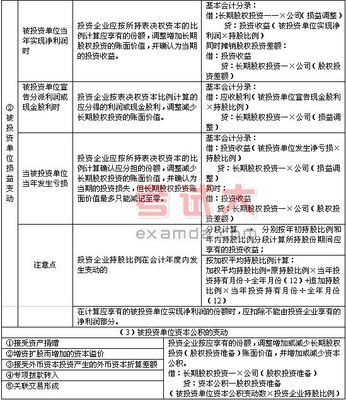

由于成本法核算的股权是以“控制对方”或“没办法,捂在手里”为内容,因此投资方主要关心的是能获得多少分红,因此,企业只有在确认能收到股利分红时才确认“投资收益”,即:投资方会计只盯着被投资方,被投资方做出利润分配决议了,投资方会计才做账(不调整长期股权投资,而是确认为“应收股利”(收回成本时除外),在不能收到股利的时候根本不做帐的;而在权益法核算下,投资企业比较斤斤计较,会时不时地看看手里股权的成本是多少,如果卖出去收益是多少,因此,不论被投资企业是否分配股利,投资方会计每年都要确认“投资收益”,同时调整“长期股权投资-损益调整”的成本,因此,后者确认的“投资收益”是虚的,但是如果权益法下,被投资企业同样做出利润分配决定时,这时收回的现金不确认为“投资收益”,而是冲减长期股权投资成本,意味着成本降低了,如果现在出售这些股权,可以赚的更多。

五、长期股权投资-成本、长期股权投资-损益调整2个明细科目的作用:初始取得时付出的投资成本记在“长期股权投资-成本”,这部分平时是不动的,除非收到被投资企业的现金股利属于投资成本收回的部分时,才予以冲减,除此之外,每年被投资企业所有者权益变动引起的长期股权投资变动、以及收到的不属投资成本的现金股利,都调整“长期股权投资-损益调整”科目,这2个明细科目可以清晰地显示出来长期股权投资是花了多少钱买的,多少是每年调整的。

六、成本法转换为权益法时,需要进行追溯调整,分2步:初始投资成本调整、对过往所有者权益变动调整,那为什么对过往所有者权益调整为什么贷方科目区分“留存收益”、“投资收益”、“资本公积-其他资本公积”?

所有者权益变动的金额(股权没有发生变动的前提下,投资方减少长期股权投资只是让被投资方的股东发生变化,被投资企业的“股本”金额没有发生任何变化),所有者权益变化可以分两种方式:资本公积变化、损益表变化,其中损益表变化又可以按照时点分为2部分:20初始取得投资时点-新增(处置)投资当期期初,调整留存收益;以及新增(处置)投资当期期初-处置投资时点,调整投资收益;对于资本公积变化,追溯调整只调整“资本公积-其他资本公积”,不论是以前期间还是当期。

至此,调整完成。

以上纯是个人理解笔记,如有不当之处,求指点一二,三人行必有我师兄,欢迎会计、审计、投资、金融行业志同道合朋友来交流,有QQ:2317861737。