中国证监会正式批准上海证券交易所开展股票期权交易试点,试点产品为上证50ETF期权,正式上市时间为2015年2月9号。此时推出一个针对50ETF期权定价的参数手册供大家参考。

一、 合约介绍

合约标的

50ETF(510050)

合约类型

看涨期权、看跌期权

合约单位

10000份

到期月份

当月、下月及最近的两个季月,共4个月份

最后交易日

每个合约到期月份的第四个星期三(遇法定节假日顺延)

行权日

同最后交易日,但上交所另有规定的除外

交收日

行权日的下一个交易日

履约方式、

欧式

行权价格

以合约标的前收盘价靠档价作为行权价推出一个平值期权合约,按行权价格区间退出2实值2虚值。

行权价格间距

行权价格(元)

间距(元)

3或以下

0.05

3至5(含)

0.1

5至10(含)

0.25

10至20(含)

0.5

20至50(含)

1

50至100(含)

2.5

100以上

5

合约编码

合约编码为8位数字,从90000001起按序对新挂牌合约进行编排,唯一,不复用

合约交易代码

合约交易代码17位:证券代码+C/P+到期年份+到期月份+M/A/B+行权价格

例:上证50ETF2015年1月份到期的行权价为1.6元、合约单位为10000的认购期权,交易代码为

510050C1407M00160

合约简称

合约标的简称+购/沽+到期月份+“月”+行权价格+标志位(A,B)

上例合约简称:50ETF购1月160

合约交割方式

实物交割

二、 期权定价参数之----波动率

结合期权合约的设置,本文给出510050的四个期限的波动率的分布(2005.1.1-2015.1.11):1个月、2个月、3个月、6个月。

三、 期权定价参数之---无风险利率

本文给出四个期限的无风险利率的参考:1个月、2个月、3个月、6个月。

四、 标的现状

本文比较了融资融券的标的中9个ETF的流动性、折溢价、跟踪误差、基金持有人结构、成分股权重。

1.流动性

证券代码

证券简称

基金成立日

基金规模

日均成交金额(亿元)

基金经理

510880.OF

华泰柏瑞红利ETF

2006/11/17

12.85

0.1031

柳军,张娅

510010.OF

交银180治理ETF

2009/9/25

20.26

0.1435

蔡铮

510510.OF

广发中证500ETF

2013/4/11

22.75

0.2081

刘杰

510500.OF

南方中证500ETF

2013/2/6

47.23

0.4214

罗文杰

510310.OF

易方达沪深300ETF

2013/3/6

71.49

0.1702

林伟斌,林飞

510180.OF

华安上证180ETF

2006/4/13

147.82

3.2328

许之彦,章海默

510050.OF

华夏上证50ETF

2004/12/30

258.6

9.5075

方军

510330.OF

华夏沪深300ETF

2012/12/25

285.38

1.3336

张弘弢

510300.OF

华泰柏瑞沪深300ETF

2012/5/4

338.89

16.9855

张娅,柳军

2.过去一年折溢价、跟踪误差

证券代码

证券简称

日均折溢价%

跟踪误差(年化,%)

510500.OF

南方中证500ETF

-0.0494

0.2118

510510.OF

广发中证500ETF

-0.0835

0.3777

510310.OF

易方达沪深300ETF

-0.0534

0.5361

510300.OF

华泰柏瑞沪深300ETF

-0.0156

0.6101

510180.OF

华安上证180ETF

0.0172

0.6913

510330.OF

华夏沪深300ETF

-0.0907

0.8541

510880.OF

华泰柏瑞红利ETF

-0.0402

1.0190

510050.OF

华夏上证50ETF

0.0462

1.3147

510010.OF

交银180治理ETF

0.1617

1.4244

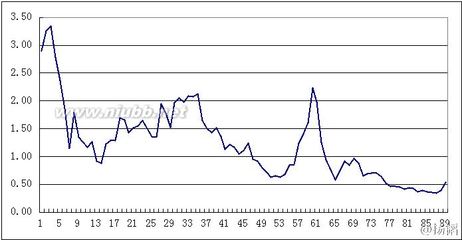

上证50ETF过去一年的日跟踪偏离度如下图:

上证50ETF过去一年的日折溢价率如下图:

3. 基金持有人结构

4.成分股

2014年中报华夏上证50ETF持股中,除了上证50指数的50只成分股外,还持有11只股票:金地集团、新华保险、三一重工、山东黄金、中国化学、紫金矿业、中金黄金、厦门钨业、江西铜业、潞安环能、联明股份。

2014年中报华夏上证50ETF行业配置如下:

(作者:武丹 来源:长江金工)

点击赢iPhone6