巴菲特提出一个判断市场估值高低的原则:市场总市值与GDP之比的高低,反映了市场投资机会和风险度。如果所有上市公司总市值占GDP的比率在70%~80%之间,则买入股票长期而言可能会让投资者有相当不错的报酬。100%时要警惕风险,超过120%时可能会发生泡沫破灭”。

总市值与GDP存在某种稳定的关联,是因为资本市场与GDP生产过程处于一个统一的整体中,是同一系统中的不同方面,受同一系统这个基础条件的约束,二者必须保持某种稳固的联系,否则就会使系统失恒。另一方面,在一定的GDP生产规模下,一个社会的流动资金和可用来投资的资金是一定的,当这些规模一定的资金都被吸引到了资本市场后,就没有增量资金了,从而无力推升股价了,于是市场的总市值与资金的总规模形成了一种确定的联系。

巴菲特的原则在美国市场的实际应用非常有效,下图是美国股市价格重要的高低点数据:

美国股市重要拐点,总市值/GDP总量数值

在美国股市一旦比值达到70%形成机会,低于70%形成了绝对机会,大约在突破100%后,市场风险增长但还不会出现拐点,当比值进入120%-150%的时候,往往形成拐点。

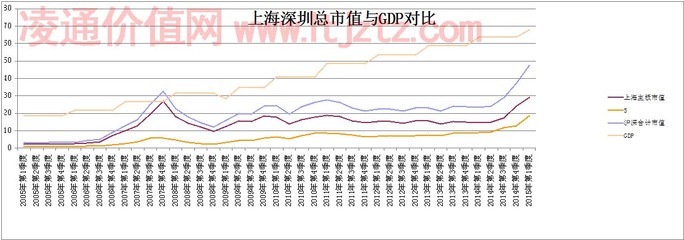

中国股市的情况如以下这几副图所示:

上海主板市值、沪深合计市值与GDP

沪深合计市值与GDP比率

我们可以看到中国股市开张以来,总市场与GDP的比例是包含着巴菲特说的规律的,高到一定程度就会回落,低到一定程度就会上涨。但是在量的层面与美国股市有明显的差异,2005年的熊市中国这一对比值低到了不足20%,而在07.08年罕见的大牛市中比值最高只有120%,很显然用美国的数据直接套中国是不行的,中国需要一个自身的参数系统。经济学家华生提供了一个一般参数:“低收入国家一般在20%~30%左右,中等收入国家一般在50%左右。市场经济发达的国家,股市市值大体与GDP持平。”发展中国家的证券化率低,经营主体的上市比例低,发达国家长期的市场经济下,绝大部分经营性资产都已上市,资产的证券化率高,从而总市值与GDP总量的比值很高。

目前中国属于中等发展规模的水平,符合华生教授说的以50%为轴心。07年大牛市之后到14年前半年中国股市这一对数据的比值围绕着50%波动,下线是40%,上线是70%,非常符合华生教授的参数。但是我们要知道中国股市,以及中国经济、中国社会处于高速变化和发展中,05年最低值是20%,到09年10年最低值达到40%,涨了一倍。15年又一轮大牛市起动了,每一轮大牛市总是伴随着上市公司数量膨胀,上市公司增长的过程就是总市值自然增长的过程。因此15年牛市过程中,50%为轴心的参数可能不特别适合了,可能的参数系统也许是介于50%和发达国家的均值,中轴位置在75%,低估的位置在50%,顶点的位置应该在120%-150%。

以75%为轴心的参数系统比过去十年中以50%为轴心的参数系统提高了25%,同时比美国系统低了20%左右。我对这个新的75%参数系统合理性进行了分析,下图是沪深合计市值、GDP、存款余额与储蓄存款对比图

下图是存款余额与GDP比率、储蓄存款与GDP比率

存款余额与GDP比率、储蓄存款与GDP比率

所谓存款余额指的是全社会,包括居民、企业、政府的全部存款,储蓄余额是指老百姓的存款,可以看得出中国全社会的储蓄量高达120多万亿,老百姓的储蓄量也高达50万亿,这个储蓄的增长速度相当之快,从07年开始全社会的存款余额涨了四倍,老百姓的存款余额涨了三倍,也就是说社会上有大量的闲置资金,其规模比资本市场的总市值和GDP的总市值高两倍,这是中国社会的非常独特的特殊情况。下面的数据是15年前后美国银行的系统存款。

2014年12月24日美国商业银行存款贷款余额

美国的存款余额非常之低,只有中国的几十分之一,中国的储蓄在08年金融危机时,出现了存款激增的情况,可以看出越是在经济不好的时候,社会资金越无处投资,老百姓越习惯性存钱。当前由于社会经济转型,房地产投资萎缩、理财产品的利率下跌。

下图是房地产历年销售情况:

有专家在解释为什么这一轮牛市,一天就可以创造出1.8万亿全球历史上的最高单日成交量,答案是当前中国社会的主要投资领域都已熄火,房地产进入了不确定的拐点,高利贷全面崩盘,实业投资到处是不确定。而信托理财也出现了风险,于是巨额的社会资金要么呆在银行,要么寻找新的高回报的领域,现在看来只有股市提供了高回报、高流动性、低参与门槛的投资机会。于是就出现了日成交1.8万亿的人类奇迹,这种奇迹深刻的背景就是中国的民间现金持有量社会现金持有量无限的高,从而在股市之外可以进入股市和将要进入股市的资金非常巨大,如果有十分之一的资金进入,几乎接近了目前市场的实际流通规模。在这种市场环境下将可能出现资金大规模流入股市的情况,从而推动中国资本市场总规模的增长,因此,以75%作为轴心有一定的现实合理性。

以75%为轴心对应的上证指数的点位大约在3800多点,而2000点对应的40%,2000点的中国股市当时创出了10倍市盈率(上证指数),那是绝对低估了,如果参数突破100%,它对应的上证指数的点位大概在4700点左右,对应的市盈率为23倍(上证指数)。根据上图可以看出,07年的大牛市比值是121%,是6000点,对应的市盈率是60-70倍。这轮牛市如果出现120%,它对应的点位是5500点左右,对应的市盈率是不到30倍(上证指数)。120%的数值可能是这一轮牛市的一个重要关口,突破这个区间后,将形成较大的泡沫和拐点。如果达到150%对应的点位大概在7000点左右,对应的市盈率已经达到40倍。

在这样一个标准体系下我们看当下的状况,当下资本市场的总GDP之比大概在80-90%之间,对应的市盈率上证指数在20倍(上证指数),我和助手在此前专门写过一篇市盈率一般波动的特点,那篇文章中统计的全球估值中枢的市盈率在18倍左右,顶部拐点市盈率在32倍,底部的极限估值在10倍,基于市盈率来看4000多点的中国股市其实是大体处于合理估值水平,我们用总市值与GDP的比值来看,4000点对应90%,这个数字大体也是合理估值区间,换句话说4000(上证指数)点左右属于合理估值区间。人们所以在此感觉到担忧,是因为它涨的太快了,而且蓝筹股之外的公司泡沫严重。

我们要理性地看待2000点,2000点的时候中国股市的市盈率是10倍,中国股市的GDP与总市值的比只有38%,这是罕见的低估,中国股市常态低估的点位应该在3000点,所以主要的问题是起点太低,涨得太猛,需要缓和一下现在这种极速上涨。同时我们不讨论上证指数之外的资产,上证指数之外的资产完全泡沫化了。

市盈率估值指标和总市值与GDP的比值这两个指标,是人类400年资本市场上沉淀出的指标,具有客观性,两个指标都一致指向了当下的上证指数的估值在合理偏上一点,基于市盈率波动特点和GDP与总市值的比率规则,中国股市的泡沫区间在5500点--7000点左右。

董宝珍白酒文章:

《从股市总市值占GDP比例看本轮牛市的归宿》

《茅台的戴维斯双击之路已经开始》

《与外资在季报发布后聊茅台》

《泸州老窖会持续复苏吗?》

《对茅台六次公开发布增长数据的分析》

《茅台酒前两个月销售增长39%的原因和意义》

《又见十倍市盈的茅台》

更多相关白酒文章请见:http://www.ltkdj.com/News/ltsd.html

请登陆我的微信: