报告结构 | 内容 | 提示 | 说明 |

一、公司总体情况介绍 | 1、行业发展特点趋势 2、公司基本概况简介 3、公司主要财务制度 | 对公司在国际散货运输行业中的地位、性质等方面进行总体介绍 | 【说明】XX公司作为国内散装航运业者,船队以承载煤、铁矿砂等原料为主。散装航运主要以承载谷物、煤矿及铁矿砂等原物料;相较于集装箱运输的定期固定航线之特性,又可称其航线为『不定期航线』。散装航运主要以船只供需缺口之变化为其产业指标,反映于运价则是波罗的海干货指数(Baltic Dry Index)。一般航商的损益两平点约落于该指数1100-1200点的位置。2004年全年平均BDI创历史新高,原因除了船只供给年增率开始减缓外,中国大陆致力于基础建设,引申对原物料的需求强劲,也促成市场供需缺口明显缩小,散装航运市场进入新一波景气循环。这部分的描述况要简明扼要,要准确地描述世界散货运输市场的发展变化趋势,同时要对公司在航运市场中扮演的角色进行合理的定位与诠释,此处把公司的运力以及船舶状况进行说明。同时,处于财务状况说明书的需要,要对公司所遵循和执行的财务规章制度进行介绍,在介绍中要注意和公司实际紧密关联,切忌简单罗列制度。 |

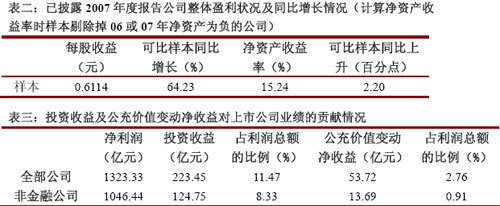

二、经营要素分析 | 1、主要业务构成分析 2、公司毛利变化分析 3、主营收入成本分析 | 了解公司不同年度周期性波动及经营稳定性(对公司陆产投资的分析放在该部分进行阐述,包括对陆产投资的变动情况,主辅分离的情况) | 【解释】 业务构成是指公司主营业务的种类及其各项主营业务收入占总体业务收入的比重,这里要把公司陆产单位分业务种类进行说明。 毛利率是指主营业务收入扣除主营业务成本后的余额与主营业收入的比率。它是衡量公司运输业务或者某类业务盈利能力的重要指标,毛利率越高,公司盈利能力就越强。 【计算】 【说明】 业务构成主要衡量上市公司的经营业务基本面,可以通过它来分析公司的主营业务是否突出,是否存在“主业偏废”的情况。 毛利率是衡量公司产品盈利能力的重要指标,它是公司持久盈利的根源。通过对公司毛利率的分析,可以发现公司的整体盈利水平和盈利能力;通过各项业务毛利率的比较,则可以发现公司的主要盈利项目和次要盈利项目,从而帮助投资者有效判断经济环境、公司战略变化对公司的影响;而且,各项业务毛利率的变化可以帮助投资者判断公司经营业务的相对优劣和变化趋势。由于不同行业的毛利率差异很大,所以公司毛利率的横向比较宜选用相同行业的公司毛利率数值或者毛利率均值。 【解释】 年度主营业务收入是指该年度内公司主营业务所形成的收入,它是公司收入的主要来源,往往用来核算公司销售商品和提供劳务等发生的收入。 年度主营业务成本是指该年度内公司主营业务所发生的成本,它用来核算公司提供运输劳务发生的成本。 年度主营业务毛利率是指公司该年度内主营业务收入扣除主营业务成本后的余额与主营业收入的比率。往往用年度主营业务毛利率的波动来衡量公司年度盈利能力的变化。 【计算】 【说明】 年度主营业务收入及成本反映了公司本年度最基本的经营成果。通过对它的比较分析可以看出公司目前的市场状况、成本状况以及经营绩效。主营收入是公司盈利的根本,主营成本是对主营收入的支撑。主营业务毛利率通常用来衡量公司的持久盈利能力。它与行业平均毛利率的比较通常被用来评价公司相对盈利能力的高低。毛利率年度变化则反映了公司年度盈利水平的差异。主营业务毛利率通是衡量公司的盈利能力的一项重要指标,它的高低直接决定了公司的持久盈利能力的大小,而它的合理性往往可以作为判别公司财务报表的真实性的重要依据。主营业务毛利率奇高或者大幅度波动往往意味着公司的财务数据可能存在某些“猫腻”。年度主营收入的变化可以反映出公司经营的“周期”。 |

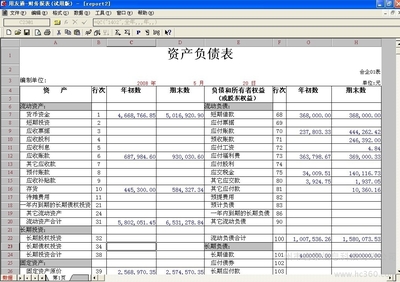

三、运营质量分析 | 1、年度运营利润分析 2、年度运营费用分析 3、年度人工费用分析 4、年度税负变化分析 5、资产负债变化分析 6、年度折旧费用分析 7、现金变化净额分析 | 分析公司盈利质量以及管理质量,辨别经营利润中的实质因素及水分因素。分析公司的成本风险及竞争力。 | 【说明】年度运营利润主要反映公司本季经营产生的利润,它是衡量公司年度经营成果的主要指标。年度利润构成分析可以看出公司年度利润的来源和构成,是主营所得占主导地位还是偶然因素所得占据大头。非主营利润占比主要分析了公司年度非主营利润占总利润的比重,它是衡量公司盈利是否具有可持续性的重要指标。非主营利润占比越高,说明了公司运营利润的偶然性越大。主营利润反映了的公司的经营成果,也在一定程度上反映了公司盈利能力的持久性。公司主营利润比重的高低,直接反映了公司盈利质量的好坏,它是衡量公司盈利质量的重要指标。年度净利润率也在一定程度上反映了公司的整体盈利水平和整体盈利能力。 【说明】年度投资收益、年度补贴收入、年度营业外收支均属于非主营业务收入的范畴,也就是说该类收益不存在可持续性。因此,非主营利润比重越高,说明公司盈利质量越差。 【说明】年度运营费用主要反映公司年度运营过程中的花费。年度管理费用率、年度财务费用率和年度工资费用率分别用来衡量公司管理费用、财务费用、工资费用的合理性,进而判别公司内部控制、财务运作的优劣以及员工成本的高低。公司年度运营费用的合理性反映了公司内部控制和财务运作状况的好坏,进而影响到公司的运营效率和经营绩效。. 【解释】支付给职工的现金是指本年度支付给公司职工的现金支出,主要包括支付给职工的工资。 职工奖励及福利是指本年度为职工福利以及奖励方面所职工支出的资金。 工资类费用比率是指公司的工资类的费用占公司运营成本(主营业务成本+年度营业费用+年度管理费用)之比。 【计算】 【说明】工资类费用比率主要用来衡量公司人力成本支出的合理性和对人力资源的重视程度。它在一定程度上能够体现公司的员工的积极性和创造力。工资类费用比率反映了员工成本占总运营成本的比重,要确定公司是否具有相对的员工成本优势,要对其行业内的各个公司进行对比分析。 【说明】年度税负主要用来衡量公司年度税收负担是否合理,是否存在重大偏差。过高或者过低的税收负担,一方面说明了公司在税收成本方面的优劣势,另一方面,其可能的解释就是公司存在虚构业务,或者说公司财务报告存在虚假的可能性。年度税负的合理与否,也是衡量公司的财务报告真实性的重要判别标准,要注意公司不同时间的税负是否稳定,是否有大的波动,其波动原因是否由于公司的税收政策发生变化。 【解释】年度货币资金变化是指年度期末货币资金与年度期初货币资金的差额,它反映了本年度货币资金的增减变动情况。年度存货变化是指年度期末存货与年度期初存货的差额,它反映了本年度存货的增减变动。年度应收账款变化是指年度期末应收账款与年度期初应收账款的差额,它反映了本年度应收账款的增减变动,它的变化往往是公司信用政策和收款力度的综合体现。年度预收账款变化是指年度期末预收账款与年度期初预收账款的差额,它反映了本年度预收账款的增减变动,它的变化反映了公司的市场状况的好坏。年度应付账款变化净额是指年度期末应付账款与年度期初应付账款的差额,它反映了本年度公司应付账款的增减变动,它的变化反映了公司支付能力的大小。 经营质量主要是通过公司的应收账款和应付账款的变化来判断公司的经营管理过程的优劣以及公司产品市场前景的好坏。 【计算】 年度货币资金变化=本年度期末货币资金—本年度期初货币资金; 年度存货变化=本年度期末存货—本年度期初存货; 年度应收账款变化=本年度期末应收账款—本年度期初应收账款; 年度预收账款变化=本年度期末预收账款—本年度期初预收账款; 年度应付账款变化=本年度期末应付账款—本年度期初应付账款; 经营质量=(本期应收账款/上期应收账款+本期预收账款/上期预售账款)/2; 【说明】资产、负债的年度变化折射出公司经营质量的变化。其原理就是,公司在景气时,历史存货一般会被消化,而应收帐款会减少,预付帐款会增加,整个经营质量会提高;反之,当公司经营质量不高时,就会出现应收账款增加,预付账款减少的局面。通常分项资产、负债的年度波动不会太大,过大的波动很可能就说明公司经营中存在比较重要的转变,甚至已经出现“转折”信号。分项资产的重大变化,尤其是应收账款的重大变化,很有可能是由于公司经营管理上的重大变化导致的,需要引起投资者的高度重视,其中如果同行业中的企业普遍出现应收帐款减少,或预收帐款增加,表明行业的复苏及景气度的提高。分项负债的重大变化,尤其是预收账款的重大变化,往往折射出公司产品的市场欢迎度和竞争力。 【说明】年度折旧主要度量本年度公司计提的折旧总额。年度折旧率主要度量公司折旧计提的合理性。巨幅波动的年度折旧率可能会意味着公司存在利用折旧调高或者调低利润的可能性,但要排除公司是否在本年度内有重大的收购或处置资产的行为。购并资产将导致本年度折旧率上升,而处置资产将导致本年度折旧率下降。稳定的年度折旧率是衡量一个公司资产质量和财务报表真实性的一个重要标准。如果公司出现巨幅波动的折旧,其可能存在潜在的财务操纵风险。 【解释】经营现金流年度变化净额是指公司本年度经营活动(销售商品、购买材料、提供或者接收劳务)产生的现金净流入,它反映了公司持续获取现金的能力。投资现金流年度变化净额,是指公司本年度投资活动(购买股票或者债券)产生的现金净流入,它度量了公司本年度投资活动的带来的现金流量。由于投资具有很高的风险性和不确定性,所以投资现金流变化并不能说明公司持续获取现金的能力。筹资现金流年度变化净额是指公司筹资活动(发行股票、债券或者向银行借贷)产生的现金净流入。筹资现金流季节变化反映了公司本年度筹资以及偿还筹借资金的情况,它是对公司经营现金流的补充和周转,具有很强的“暂时性”。 【说明】公司现金流年度变化主要反映了公司获取现金能力。公司年度经营现金流越大,说明公司持续获取现金的能力越强,公司现金吃紧的可能性就越低。如果公司主要依靠投资现金流或者筹资现金流来维持,说明公司在经营上已经存在一定的困难,需要投资者高度重视。现金流的大小一方面反映了公司获取现金的能力和偿债能力的大小,另一方面,也可以将这项指标和年度收益对比,从而反映公司的盈利质量的高低。 |

四、核心盈利能力分析 | 1、整体盈利性能力分析 2、自营船盈利水平分析 3、分船型盈利水平分析 4、分航线盈利水平分析 5、租入船效益比较分析 | 主要说明公司核心竞争力的变化发展情况,有利于公司对航运主业的获利能力有整体结构性把握。 | 【说明】由于船舶是航运公司主要的生产经营工具,是公司获取经济效益最重要的生产资料,因此,队船舶的盈利能力进行细致的比较分析,从中找出公司效益的“实现点”。分析不同类型、不同经营方式船舶的盈亏特点,进而发现公司航运生产经营中的成功和不足之处,找出“优劣点”,从而对症下药。用以指导今后的生产和经营,促使公司为实现经济效益最大化而调增战略部署,为今后的长远发展打下基础。这部分分析的深入透彻与否,直接影响到整个财务状况说明书的质量,是全篇章中的“点睛之处”。对于这部分内容的分析要求做到:数据准确、内容翔实、观点鲜明、分析到位、形式新颖。要求采用EXCEL中的数据分析功能,同时以EXCEL文件的形式做好备份(包括各种图表等)这其中提到的租入船效益比较分析,主要从公司对租入船经营的思路、政策,租入船占公司总体船队规模、实现效益占公司主营业务利润的比例以及所引发的现金流等方面进行分析说明,同时对比散货船运输公司同期租入船各项指标进行比较说明,从中找出公司租入船经营在同行业中所处的水平。 |

五、财务管理与风险防范 | 1、财务工作整体架构 2、全面预算管理体系 3、公司内部控制制度 4、财务风险防范措施  5、未来财务管理工作 | 对公司的财务组织和管理工作进行全面的分析和阐述,有利于决策者和投资者对公司的财务管理和财务风险做出正确的认识和判断。 | 【说明】财务管理架构主要包括财务部门组织结构图、,机构设置、人员配备、财务软件等;全面预算管理体系主要包括体系的设置及运行情况,包括预算管理对公司经营管理的意见反馈指导作用的发挥;内控制度主要包括制度的建立完善发展及取得的效果意义;财务风险与防范措施主要包括公司在生产经营过程中有可能遇到的各种财务风险(包括投资风险、筹资风险、汇率变动风险等)以及公司如何在财务层面上对这些风险进行有效的防范与控制。未来财务工作打算主要包括在对2004年度财务工作进行客观评价的基础上,找出工作中存在的漏洞以及薄弱环节,在来年的工作中有目的、有重点地加以改进和完善,进一步提高公司财务管理的水平,为公司航运生产经营提供积极稳妥的财务保障。 |

六、重要数据提示 | 1、公司十大客户提示 2、公司案件理赔提示 3、公司生产安全提示 4、公司重大人事变动 5、重要运营数据摘要 | 帮助投资者警示风险,并提供深入分析的线索。 | 【说明】公司十大客户提示主要说明公司开拓市场的情况,针对航运公司来说,公司的客户有可能直接是货主,也有可能是代理商,通过对公司十大客户的分析,我们不仅能看出给公司带来收益的重要客户的分布与变动情况,同时我们还可以了解到公司开拓一级市场的能力情况,对公司以后的生产经营决策具有重要的参考价值;对公司案件理赔的提示可以看出公司可能潜在存在的诉讼风险,同时也可以看出公司产品经营和资本运作质量的高低,有利于公司不断完善和改进风险防范机制,达到规避风险的目的;对公司生产安全提示要结合公司目前生产资料(船舶)自身情况同时结合维修保养等成本费用的开支情况从财务层面出发进行阐述,从而找出既要最低限度降低成本、又要最大限度保证安全的最佳结合点,对公司重要人事变动提示是向投资者分析公司的经营模式、管理风格是否发生重大变化。投资者可以从中分析出公司的经营大方向是维持现状,还是会由于高管变动而进行战略性调整。 |

七、其他批露事项 | 1、财务政策变化对当期损益的影响 2、或有事项 | 提示其他需要批露的事项,对财务状况说明书的备注和完善。 | 对这部分问题的批露主要是为了让使用者能够对非正常生产经营要素对公司当期效益的影响有明确的认识,同时能够公司可能发生的财务状况有所意识。同时使得整个财务状况说明书涉及内容更加完善详尽。 |

财务状况说明书提纲,个人体会,仅供参考 仅供参考 英语

更多阅读

财务报表之三,现金流量表20110327 现金流量表季度报表

之前介绍了《四种财务报表20110319》的《财务报表之一,资产负债表20110319》和《财务报表之二,利润表20110322》,今天继续学习财务报表之之三,现金流量表(Statement of CashFlows)(以下部分资料摘自《财报就像一本故事书》,作者:刘顺仁,以及

转载 自己整理的一些黑莓9900翻新鉴别方法,仅供参考 黑莓9900刷机

原文地址:自己整理的一些黑莓9900翻新鉴别方法,仅供参考作者:荡荡同学自己东拼西凑整理的一些,很多都是借鉴别人的,但是还是比较有道理的。给一位资深玩家看过,觉得我没弄好,后来想想也是有原因的,因为我写的都是最初级的鉴别方法,高级的翻新

异地转调车牌流程及手续帖本人亲身经历,紧供参考 河南许昌车 附件供参考 英文

本人于2014年7月,准备把车牌由河南许昌转入河南郑州(车主不变)经历,以天涯帖写入,谨供朋友再转车牌时参考,由于省份区域不同,可能手续上会有区别,2014年6月25日, 本人车于2011年购买的北京现代车,当时入户是,河南许昌,咨询后,于2014年6月25日

《佳能闪光灯混合配图使用技巧加强版说明书》,闪灯新手宝典ZT 永诺闪光灯

流浪的老鼠前言拥有一个闪光灯,你将开辟一个全新的摄影世界。很多佳能器材新手烧完机身、镜头之后都在思量:要不要上一个闪光灯呢?作为完全没有使用过的外闪的你,对各佳能旗下的闪光灯的各项参数、功能感到一头雾水。买了以后什么后帘同

初一下册地理复习提纲 ,

初一下册地理复习提纲 , 我只有下册的第六单元 我们生活的大洲——亚洲一、 亚洲的地理位置、地形及河流1.地理位置:① 亚洲的半球位置:亚洲大部分位于东半球和北半球② 亚洲的纬度位置:热带、温带和寒带。③ 海陆位置:亚洲东临太平洋、