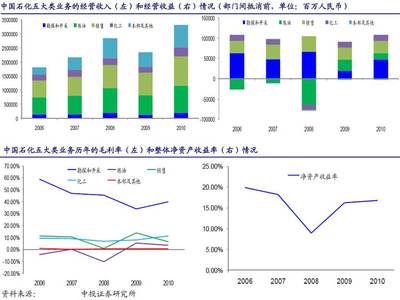

如果不是徐胖子的提醒,我都快忘记这样一个股票的存在了。相信大家跟我情况也差不多。中石化,典型的大国企。利润增长不到哪去,当然也下降不到哪去。跟着行业的周期波动波动,都是在可以预料的范围内。是一个典型的稳健型价值股。

中石化是最早在AH两地上市的大央企之一。H股2000年上市,开盘价1.5港币。之后最低跌到1港币附近,然后就一直在1.5港币左右震荡,直到2003年开始启动。2000年的1.5港币,在当时差不多换1.5人民币。那么对应当时中石化0.9倍市净率,9倍市盈率。最低的1港币,是0.6倍市净率,6倍市盈率。2003年以后,随着石化行业景气周期的到来,以及巴菲特入股中石油的效应,股价开始飙升。最高涨到2007年的13港币,对应着当时20倍市盈率,4倍市净率。投资中石化H股的股东们很自豪:我们拿了一个十倍股啊。

中石化A股在2001年上市,首日收盘价4.3,后来最低跌到2003年的3块左右。2001年的4.3,大概是25倍市盈率,2.7倍市净率。2003年3块的股价,对应是14倍市盈率,1.6倍市净率。之后2007年,A股中石化也飙升到29。对应2007年46倍市盈率,8倍市净率。中石化A股的股东们也很自豪:我们的也是十倍股。

前些天在小兵博客里看到了一句话:“两个公司,一个10倍市盈率,另一个30倍市盈率。第二年,两个公司利润都增长30%,都还维持原有的估值,那么持有它们的股东都有30%的收益率。”2007年同一个公司AH股的表现相似,似乎验证了这个说法。但是,2007年之后,中石化的表现,却验证着小兵后半句话:“但是,当30倍市盈率的估值像10倍市盈率靠拢的时候,他们的股东欲哭无泪。”

中石化H,在2008年的金融危机里自然遭受了巨大的打击。从13港币最低跌到4港币左右。之后迅速企稳。在2009年,涨到7港币;在2010年,涨到8港币;在2011年,涨到9港币。2011年,2012年和2013年都有过一次调整,但最低也都是到6港币左右。现在股价十送三之后,刚站上7港币,差不多对应之前的9港币,几乎就是2007年以来的新高。而即便是2007年,也只有少数几天股价是超越今天股价的。也就是说,中石化H股除了极少买在2007年最高位的股东以外,其他股东全部解套。而考虑到分红,股价再涨不到30%,就会创下历史新高。

A股的中石化就惨了。2007年跌下来之后中间的小波动就不用说了。前几天刚创了2007年以来的新低。新低啊。所有2007年以后买中石化的股民,全部被套,无一幸免。

同样的公司,为什么是结果这样天壤之别?很简单——估值。10倍市盈率的开盘价,长期来看,绝对是造福群众的。港股,也就是这么个估值。发行价定得高了,肯定卖不出去。而且港股的股价波动,也很理性。高的时候,20PE;低的时候,6PE。中枢就是12PE。但是,我们A股就牛逼了。2010年和2011年的时候,别说10PE,就是40PE发行的新股,也算是“价值洼地”了。这样的新股,就是一个万人坑。所以,A股股民对市场失望得很。其实我倒是觉得无所谓。估值摆在那里,你要主动去给市场做贡献,那是你自己的责任。挣了钱自己牛逼,赔了钱市场垃圾,不带这样的。

而且,未来,这种现象估计就没了。因为我们的A股股价已经全面低于H股了。中石化折价10%,招行折价18%,平安甚至都折价了26%了。我相信,这样的价格,是市场送给我们A股投资者的大礼包。现在拿着这些低估值的股,未来的收获要比港股的大多了。