双塔食品豌豆蛋白替代大豆蛋白

在最近一年食品行业一路下跌的背景下,双塔股价表现很是抢眼。这种表现背后是什么原因呢?这种表现还能持续吗?

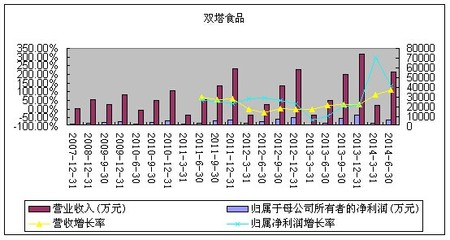

一、双塔食品业绩

双塔食品2013年以来的业绩强于食品饮料行业整体业绩。这是它股价上涨背后的原因。

关于食品饮料行业总业绩的情况,请见这篇分析:

http://blog.sina.com.cn/s/blog_4c2584ca0102uyjk.html

二、业绩的成因

初看双塔食品,一家做粉丝的公司(行业龙头),怎么会有如此好的业绩表现呢?其实这业绩表现来源于一项新业务。

(公司报表的营收细分与利润表的营收统计有出入,只能看个大概的)

食用蛋白、有机蔬菜食用菌在2013年明显增长。而食用蛋白尤其是公司看好的产品,行业空间大,毛利率高。公司未来将在这个产品上加大投资。

食用蛋白,53%的毛利率,营收占比不算太高的情况下,毛利润占比却较高。

三、详细分析该业绩的成因及是否可持续

食用蛋白,食用豌豆分离蛋白。

豌豆食用蛋白是一种新兴植物蛋白,替代大豆粉,在欧美市场广受欢迎。主要原因是非转基因。在这个替代过程中,基本上是供不应求。主要做出口。毛利率53%。(有媒体说接近90%,这与财务报表数据不符。)

全球大豆蛋白市场有400万吨,豌豆蛋白目前不足20万吨。还有一定的替代空间,但是不可能望着400万吨去,大豆蛋白毕竟是一种更多人使用的产品。

豌豆蛋白的巨头主要是:罗盖特和科索克拉。双塔的产品主要是价格相对低。

作为一种替代风向,应该是可持续的。但需要密切关注替代过程,这里边也有风险。

这个产品并没特别大的技术含量。只看谁的产能快速提上去。双塔在这方面有优势,但也注定这个优势不会保持太久。可见的未来是,大家上产能,竞争从而降价。

四、公司

2014/4/8非公开发行股票获通过。募集12.8亿,发行价格12.51元/股。调整价格为12.47元/股,因分红。全部投入高品质功能性蛋白深加工项目,年处理6万吨豌豆综合利用项目和物流配送中心建设项目。

因加拿大是豌豆重要产地,在加拿大设公司收购当地豌豆,同时可以一定程度上对冲产品出口汇兑损益。

五、小结

我挺喜欢这类替代的。以前工作过的公司,只因国产替代进口,公司快速发展。

目前来看豌豆蛋白替代的空间还比较大。但是,这没有多大技术含量。只是看谁的产能上得快。随着大家上产能,竞争会加大,利润空间下降。同时,替代不会是全部替代,只会是部分替代。

另外,主要做出口;人民币贬值会对利润有一定的影响。

我对这个替代过程抱乐观的期望。公司食用蛋白这个生意出业绩才两年,行业空间较大,还有得做。

股价要注意前期已经上涨过了,请灵活应对。以现收盘价13.83与增发价12.47来看,相差11%。

PS:财务报表出现明显的错误。如2013年报分产品销售目录里,“销售材料”成本一项,有12219万(出现一次)和8998万(出现两次)两个成本,不清楚哪一个是对的;我在分析时选择8998万来做的数据。