中国经济结构存在误判

(本文是在《新财富》2012年第4期发表的基础上,在高远和周霞两位博士帮助下进行修改和补充)

摘要

中国经济结构存在误判。主要体现在:一、投资被高估、消费被低估,修正后最终消费对GDP贡献已明显超过投资;二、中国的高储蓄率源于政府、企业和高收入群体,中低收入群体储蓄率并不高,不同群体边际消费倾向存在差异,这些是内需不足且通胀不显著的原因;三、区域均衡发展战略难以推动产业转移,产业转移和升级应在具有竞争力和规模经济的区域开展。

固定资产投资被高估,消费被低估。钢铁和水泥产量实际增速远低于固定资产投资增速,说明固定资产投资统计存在高估可能;据测算,居民实物消费被低估4%-10%(高端消费品被低估较多),服务性消费被低估18%-21%(主要存在于文化娱乐、居住和医疗等领域)。

最终消费对GDP贡献已明显超过资本形成,内需不足并非因为高储蓄率。经过修正,除2009、2010年外,消费对GDP的贡献都超过了投资,2011年最终消费对GDP贡献为57%,明显高于资本形成对GDP47%的贡献。内需不足并非因为高储蓄率。过去10多年来货币超发大部分变成了政府、企业和高收入群体的储蓄,导致储蓄率提高,该群体的高边际投资倾向推升了准金融的实物投资品价格,而边际消费倾向较高的中低收入群体的储蓄率并不高,两者导致内需不足,也成为通胀不显著的原因。

实物投资高收益时代已近终结,缘于09年起中低收入群体的收入增速超过了高收入群体。这种自我修复也反映了中国经济结构正在改善,消费占比仍会上升,内需不足说并不成立。

区域振兴政策已成“普惠制”,均衡发展战略难以推动产业转移。大多数中西部地区不具备产业转移的承接力:一是规模不经济造成中西部地区投资效率低下;二是近十多年来的高投资使中西部地方政府负债率和当地银行不良资产率出现上升,降低了未来承接产业转移的能力。

目录

1.投资高估、消费低估与可支配收入被低估之间的逻辑关系

1.1固定资产投资规模被高估

1.2居民可支配收入总额被低估

1.3消费被低估

2.内需不足并非因为高储蓄率

2.1储蓄可分为金融储蓄与实物储蓄

2.2中国的高储蓄率源自政府、企业和10%的高收入阶层

2.3高收入阶层的投资倾向高于边际消费倾向,拉动资产价格上涨

2.4实物投资高收益率时代已近终结

3.中国能实现区域均衡发展吗

3.1区域振兴政策已经变成“普惠制”

3.2产业转移由东向西可否持续

3.3中西部地区是否具有产业转移的承接力

3.4能否形成规模经济的评判:城市竞争力和投入产出比

转变经济发展方式是上上下下谈论最多的话题之一,当今对经济结构的共识是过度依赖投资而内需不足。问题真是这样吗?从已公布的官方统计数据看的确如此,拉动GDP增长的三驾马车中,投资总是一马当先,而高储蓄率也支持这种投资拉动模式的持续。但如果把这些关键性指标系统地做一个相关性分析,会发现彼此之间的逻辑关系错乱,解释了一对因果关系,却又引出别的逻辑矛盾。因此,笔者认为中国经济结构存在误判,原因在于官方统计的偏失,还原消费、投资以及储蓄率的真实面貌对于我们把握下一阶段的投资方向具有重要意义。

1.投资高估、消费低估与可支配收入被低估之间的逻辑关系

从统计局公布的数据看,过去十年大部分时间里资本形成对GDP的贡献均超过最终消费,也即中国经济增长一直靠投资拉动。但笔者对固定资产投资增速与GDP增速之间进行一致性分析,发现自04年起投资增速与GDP增速之间发生了明显的背离现象(图1),如在05-07年固定资产投资增速回落的过程中,GDP增速却出现了上升。既然大家普遍认为中国经济是靠投资拉动的,那么固定资产投资增速与GDP的背离现象就足以引起人们对投资规模数据可靠性的怀疑了。

1.1固定资产投资规模被高估

若从增量资本产出比(ICOR,反映投资效率指标)[1]看,1994年大约为1.955,到了2009年已经达到6.09了,甚至在2011年达到了7.05的水平了,也就是说,增加1元钱的GDP,原本只要1.955元的投资,现在则需7.05元投资。这当然可以解释为边际投资效率的降低,但是否也可以解释为投资的“水分”越来越大呢?虽然说土地购置成本的上升等价格因素也是造成固定资产投资增速虚增的原因,但即便用扣除价格因素后的实际增速来考察,也同样会发现固定资产投资规模有虚增嫌疑。

再从投资过程的实物投入看,绝大部分的固定资产投资项目,都需要用到钢材和水泥,即钢材和水泥在固定资产投资规模中占一定比例,假如这个比例恒定的话,那么固定资产投资规模增加10%,钢材和水泥的用量也应该增加10%。然而,从统计数据看,2004-2011年螺纹钢消费量平均增长率为15.96%,但同期固定资产实际投资平均增速为22.78%(扣除价格因素),每年平均竟相差6个多百分点,说明螺纹钢消费量并没有随固定资产投资的增长而同步增长(图2),其在固定资产投资的中占比越来越小。如2010年螺纹钢消费量同比只增长13.12%,但同期固定资产投资实际增速为20.89%,超过螺纹钢消费量增速7个百分点。而更能说明问题的是水泥,因为水泥的保质期较短,不宜储存或对外出口。据统计局数据,2001年全社会固定资产投资额中每亿元所含的水泥产量为1.7万吨,而到了2011年,每亿元所含的水泥产量仅为0.67万吨,即便考虑过去10年水泥的价格上涨因素(按普通硅酸盐水泥价格涨幅计),也要比10年前减少了一半左右。

钢材和水泥产量实际增速远低于固定资产投资增速,这就说明,固定资产投资规模统计存在高估可能。之所以出现高估的情况,无非有三个主要路径:项目转包、统计报表虚报和偷工减料。项目转包是目前非常常见的现象,每转一次,就可以提取一定比例的管理费,如果转包5次,或许实际发生的工程费要比计划少掉一大半。此外,有些项目中存在虚报价格、从事关联交易的财务欺诈行为的可能性;还有些申报项目为能获批而支出的公关费用、招标过程中发包方得到的回扣等支出,往往也计入工程款项而被统计入固定资产投资中。至于在偷工减料方面,把钢筋拉长拉细以降低成本等,更是屡有所闻。

2011年7月审计署发布了2010年审计署绩效报告,在报告中提到“截至2010年6月底,全国审计机关共对京沪高速铁路等已投入资金1.9万亿元的5.4万个投资项目实施了审计或审计调查。通过审计,核减工程价款和挽回损失、节省工程投资283亿元,占相关项目投资总额的3.5%”。由此,我们认为固定资产投资至少被高估了3.5%,当然,被审计出来的部分只是冰山一角而已。

另外,若固定资产投资被高估,那么被高估部分肯定会有流向。笔者将新增固定资产投资增速与澳门博彩业收入增速以及内地奢侈品消费增速进行了比较(图3),发现两个结论:一、博彩业收入增速与内地奢侈品消费增速之间存在很强的正相关关系,这很容易理解。二、内地奢侈品消费增速或博彩业收入增速约滞后固定资产投资增速两年,后期也呈现同步性加速迹象,印证了笔者“部分高估的灰色投资需要阳光化”的判断,对这种关系的解读是部分被高估的投资已有部分变为居民的灰色收入,其中一部分流向了博彩业和奢侈品市场。

1.2居民可支配收入总额被低估

投资被高估,不仅在统计上需要重新评估中国经济的增长模式,而且也需要对居民收入进行重估。因为国家统计局“居民人均可支配收入”数据是抽样调查数据,存在误差。由人均可支配收入乘以人口数测算的居民可支配收入总额必然也存在误差。笔者认为长期以来居民可支配收入是被低估的,因为从长期看,收入应该等于支出,假定一年内居民新增支出也大致等于新增收入,那么,就可以估算出该年份的居民实际可支配收入,若减去国家统计局公布的居民可支配收入抽样调查数据,则就是低估的部分。

这里所指的支出,其含义是经济学上的消费加储蓄,即广义支出,包括年内新增的消费、新增居民储蓄、居民在股票、债券和基金及银行理财产品、保险费用的净支出,还有购房投资及房贷还本付息等方面的净投入,以及固定资产投资等。根据这一方法,2008年居民可支配收入总额被低估约4.7万亿。

如今,笔者又发现了一个更便捷的估算方法。《2010年中国统计年鉴》中有2006-2008这三年的“资金流量表(实物交易)”,显示2006至2008年住户部门可支配总收入分别为12.9万亿、15.66万亿和18.24万亿。这是统计局以联合国1993年版国民经济核算体系(SNA)为模式确定的核算方法所得出的数据,其基本原理类似于会计中的“有借必有贷”的平衡计算法。这里所谓的“住户部门”,也包括一般居民之外的个体工商业者,这与国家统计局抽样调查中的“居民”涵盖范围是一致的。

如果把2006-2008年国家统计局城乡居民人均可支配收入抽样调查数据,分别乘以城乡常住人口,则可以推算出2006-2008年中国居民可支配收入总额分别为9.48万亿、11.32万亿和13.20万亿。与上述资金流量表的数据相比,分别相差了3.42万亿、4.34万亿和5.04万亿。也就是说,国家统计局修正后的2008年居民可支配收入总额要比原先公布的抽样调查结果高5.04万亿,也高于笔者之前的估算。

虽然国家统计局要到2013年才会公布2011年的“资金流量表(实物交易)”,但根据已经公布的2011年城乡居民人均可支配收入(抽样调查结果),可以推算出2011年中国居民可支配收入总额约为19.65万亿。由于2008-2011三年居民可支配收入(抽样调查结果)累计涨幅为51%,可推算出2011年的实际居民可支配总收入可能达到27.54万亿,即低估了7.89万亿(图4),相当于居民可支配收入占GDP的比重从41.8%提升至58.6%,该比重或许可以化解长期被大家诟病的“居民收入占GDP比重过低”的困惑。

1.3消费被低估

居民可支配收入被低估,可以从逻辑上推断全社会消费能力被低估。统计年鉴中与消费有关的科目主要包括:社会消费品零售总额和GDP支出法下居民消费支出。

社会消费品零售总额按产品分类包括商品零售、住宿餐饮零售和其他类(如部分制造业零售、汽油、化工品等),其中商品零售和住宿 餐饮与GDP支出法下居民实物消费支出可以近似替代,社会消费品零售总额中的其他类不在GDP消费核算之内。社会消费品零售数据大多通过联网直报形式获得,准确性较高,而且企业虚报和少报动力并不大。

GDP支出法下的居民消费支出分为实物消费支出和服务消费支出(教育、医疗和旅游等)两部分,主要根据《城市和农村居民家庭情况消费支出调查》来估算,同时参考了行业内部数据,如金融服务支出等。由于家庭调查数据与真实居民消费之间存在着较大的误差(影响因素包括样本选择技术、对于自有商品的定价、对服务业的统计不健全、有些家庭不愿意如实报告消费支出等),因此GDP支出法下居民消费支出数据也会面临家庭调查数据一样的误差,这需要我们进行一定的修正。

GDP支出法下的居民消费支出比社会消费品零售总额更能反映我国居民综合生活消费水平,但有很多被低估的成分。我们采用化整为零的方法,尽量还原真实的居民消费支出。首先,用社会消费品零售总额(商品、住宿和餐饮零售部分)增速对支出法下实物消费支出增速进行修正,得到支出法下真实的实物消费支出,从而计算出被低估的实物消费支出(图5)。其次,根据服务消费的细分类,找到各项服务消费可能被低估的比例,从而大致判断出统计范围内被低估的服务消费支出。最后,将两者结合就可以得到居民消费支出总体被低估的数额,进而可以得到居民消费对GDP贡献被低估的比例。

居民实物消费被低估,其中高端消费品被低估幅度较多

在实物消费中食物和衣着等低端消费品被低估幅度较少。主要被低估的领域存在于珠宝首饰、化妆品类及奢侈品等消费中,这部分消费在支出法项目下被归为其他类支出,从数据看这类占比非常少,明显看出是被低估了的(图6)。

把社会消费品零售总额(商品、住宿和餐饮零售)增速与支出法下实物消费增速进行比较(图7),发现自07年以来支出法下消费增速明显低于社会消费品零售总额的增速,我们有理由相信零售数据的可靠性,因为零售数据大多是通过企业联网直报形式获得,准确性较高。那么GDP支出法下的实物消费支出出现明显被低估现象,而且这种低估的规模在逐步拉大。

我们用社会消费品零售总额(商品、住宿和餐饮零售)增速对支出法下实物消费支出增速进行修正,得到支出法下的真实实物消费支出,从而计算出被低估的实物消费支出,根据我们的测算,从2005-2010年实物消费被低估的数额依次为:1586亿、1588亿、0亿、2071.1亿、4552.2亿、6568亿元。被低估的实物消费支出占支出法下实物消费金额的4%-10%(图8)。

居民服务性消费被低估程度更高

服务性消费支出被低估的可能性同时存在,并高于实物消费支出。仅可以统计的服务项目(居住和医疗保健等)就存在一定的低估,还有许多较难统计或无法统计的服务性消费如保姆工资、美容美发、给医生红包和孩子择校费等。我们主要估算可以统计的服务项目,对于无法统计的服务性消费只能通过定性分析其被低估的数量。

支出法下服务性消费大致包括:居住、医疗保健、文教娱乐用品及服务、交通和通信、金融保险服务。其中金融保险服务因是从金融业相关报表数据中计算而得,存在低估的可能性较小。交通和通信费虽然也来自家庭调查,但是其中存在灰色收入的可能性较小,因此被低估程度不大。

我们重点关注文教娱乐服务、居住和医疗保健支出这三项

第一个被低估的项目是文化教育和娱乐用品及服务类,这其中包括旅游消费,这项被低估的可能性非常大,因为近些年旅游消费支出呈现爆发式增长,而支出法统计下该项较低。我们比较支出法下文化娱乐消费支出与国家统计局公布的国内公民旅游业收入,令人惊讶的是国内旅游业收入大大高于统计的文化娱乐消费,可以说文化娱乐这部分消费是被严重低估了。根据我们的测算,2004-2010文化教育和娱乐用品及服务被低估的支出分别为:3125.2亿、3465.6亿、4119.2亿、5160.3亿、5821.2亿、6708.1亿以及8203.8亿元(图9)。

第二个被低估的项目为居住类,GDP项目下的居住类消费支出包括住房、水电燃料、住房装潢等。居民住房服务包括租房和自有住房两种形式,租房服务消费按承租者支付的租金计算,自有住房服务消费因为租金市场不健全而难以市场化定价,我国的自有住房服务消费按成本法计算,即包括当期发生的房屋维修支出、折旧费、物业管理费。近年来,我国房地产市场价格上涨较快,房屋租金也随之上涨,在这种情况下,自有住房消费按成本法计算会比按市场租金计算有一定程度的低估。

根据国家统计局彭志龙(2008)估计,我国自有住房服务消费占当年居民消费的7.4%,如果加上居民租房服务消费,居民住房服务消费占当年居民消费支出的7.9%。同期美国、日本和韩国居民住房服务消费与当年居民消费支出之比分别为15%、14.14%、16.94%(图10),而且这三个国家过去6年内住房服务消费占居民消费比重基本维持在15%左右。由此,根据各国平均水平,我们认为中国居住类消费被低估了约7%左右。

第三个被低估的项目为医疗保健支出,我们比较国家卫生部门统计的卫生费用与支出法项目下的医疗保健支出,发现近年来两者之间也存在35%左右被低估现象(图11)。当然还有一部分隐性的医疗保健支出(如送红包等)是无法统计的,我们认为实际的医疗保健支出要大于统计中给出的数值。

我们把调整后的服务性消费与支出法下的居民服务性消费相比(图12),则得到2004-2010年被低估的居民服务性消费支出分别为:5724.8亿、6293.1亿、7524.5亿、9047.1亿、10889.7亿、12622.4亿以及14752.3亿元,被低估支出占服务性消费支出比例为18%-21%。

一些无法统计的服务性消费

除去统计上可以得到的服务性消费被低估的数值,还有许多服务性消费是无法统计的,我们只能从定性角度来加以分析。无法统计的服务消费可能发生在某些餐饮、娱乐、旅游休闲、保健、家政服务等服务业的子行业中,因为这些行业集中度很低,年主营业务收入200万元及以上的企业占比很低,故被纳入全面统计范围的企业样本占比很低,限额以下企业的营业收入则通过抽样调查获得。

以餐饮业为例,根据国家统计局数据,2011年限额以上餐饮住宿企业的餐饮收入占全国餐饮收入的31%,而实际占比可能更低。为了少纳税,即便是限额以上企业也存在少报营业收入的动机。如国家统计局公布的2011年餐饮收入额为2.054万亿元,这显然是低估了,因为美国2011年的餐饮收入额就达到3.8万亿人民币,作为一个崇尚美食文化及公款吃喝盛行的13亿人口大国,其餐饮消费怎么可能远少于只有3亿多人口的美国呢?据统计,中国大部分高档星级宾馆的餐饮收入超过住宿收入,这也是西方国家宾馆难以企及的,足见中国餐饮业之繁华。

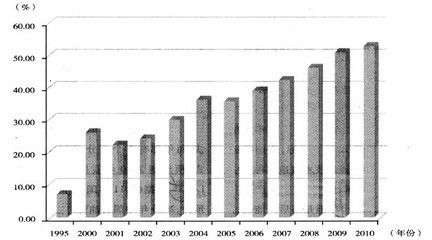

奢华消费也存在低估现象。如2011年全年汽车整车进口103万台,同比增长28%,进口报关金额432亿美元,同比增长40%,进口额增长远高于进口量增速。而同年国内轿车销量仅增5%左右。根据澳门统计及普查局的数据,2002-2011的九年中,澳门博彩业收入从235亿澳门元上升至2691亿澳门元,九年增加了10倍(图13),且2010年的收入已经是拉斯维加斯博彩业的4倍。而在澳门消费的主体人群来自大陆,这一数据既说明中国服务类消费规模惊人,另一方面折射出高收入群体这些年来收入涨幅惊人。

居民总消费支出对GDP贡献被低估程度逐年增加

通过加总被低估的居民实物消费和服务性消费,就得到总的被低估的居民消费支出。我们对GDP进行向上修正,修正的GDP=原GDP+被低估的消费支出(先假定固定资产投资没有被高估),通过计算修正后居民消费支出占修正后GDP的比重,我们得到修正的居民消费支出占GDP比重,并与统计局公布的居民消费占GDP比重进行对比,得出居民消费支出占GDP比重大约被低估2%左右(图14)。从修正后消费和投资与GDP占比情况看,2004-2011年消费占比都明显高于投资占比。

我们假设固定资产投资被高估了10%,主要基于审计署绩效报告中固定资产投资被高估3.5%以及没有被审计出来的部分。我们将修正后的消费、投资、净出口对GDP的贡献率进行重新计算,并与统计局公布的修正前相应的数据进行对比,得到的结果令人信服(表1)。经过修正,我们发现消费对GDP的贡献被低估了,投资对GDP的贡献则相对被高估了,2005、2006、2007、2008、2011年消费对GDP的贡献都超过了投资,09和10年出现投资贡献超过消费主要是因为4万亿计划的作用。

表1修正前后消费、投资、进出口对GDP的贡献(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

资料来源:海通证券研究所 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

总体看,用支出法计算的GDP的增长因子中,消费都略低于投资,经过我们定量分析的测算,找到了统计口径中消费支出被低估的部分,特别是09年消费支出对GDP的贡献被低估了10%左右。这一结论没有考虑消费中无法估算的部分,如果综合各种消费被低估的因素和投资被高估的因素,则可以确信消费对经济增长的贡献会大大超过投资。

2.内需不足并非因为完全归咎与高储蓄率

中国的国民储蓄率属全球最高之一,但很多人通常把高储蓄率的成因归咎于社会保障体系不健全下的子女教育、婚嫁和防病养老等需求。中国的高储蓄率甚至为发达国家所诟病,因为中国多储蓄少消费,导致发达国家贸易赤字。但事实并非如寻常想象的这样简单。中国百姓的实际储蓄水平并没有表面数据反映的那么高,尤其是中等及中等以下收入的居民。

2.1储蓄可分为金融储蓄与实物储蓄

如果对经济学意义上的“储蓄”或“储蓄率”计算方法不了解,就很容易对储蓄率的概念发生误解。经济学上的“储蓄”通常是广义的,包括银行存款、手头的现金、买基金份额及其他理财产品、买保险等金融投资,还包括买房、购买农用设备等固定资产投资,前者可以概括为“金融储蓄”,后者则可统称为“实物储蓄”。另外,一些以投资为目的的商品交易实际上是被纳入到消费的统计中,如金银珠宝等,故实际的实物储蓄水平应该比统计意义上的实物储蓄要高。

根据国家统计局提供的“资金流量表”推算,2008年居民的金融储蓄约5万亿,实物储蓄约2.18万亿。为了便于统计,通常用“总储蓄=总可支配收入-总消费支出”来计算,仍以2008年为例,居民总储蓄=18.24-11.06=7.18(万亿)。至于储蓄率,则通常有两种表述方法,一种是总储蓄除以总可支配收入,另一种是总储蓄除以GDP。

2.2中国的高储蓄率源自政府、企业和10%的高收入阶层

所谓的中国高储蓄率,一般是指国民储蓄率,它是政府储蓄、企业储蓄和居民储蓄之和,再除以总可支配收入或GDP,如1992年国民总储蓄与总可支配收入之比为36.3%,基于同一口径,2008年国民储蓄率达到51.3%的历史高点,储蓄率快速上升主要是由于政府和企业储蓄的增加,而居民储蓄占GDP比重一直维持在20%左右。即便是国民总储蓄率中贡献最少的部分,居民储蓄率也还是被高估的,因为我国居民可支配收入存在明显低估现象(如前所述),这导致居民储蓄率的分母是被估小了。同时又由于收入过于集中,对大部分普通居民而言,他们的家庭储蓄率并不高。因此中国的高国民储蓄率是由于政府和企业储蓄高导致的,居民储蓄相对来说并不高,而且居民储蓄率还因为居民可支配收入存在低估现象而被高估了。

既然国民高储蓄率背后的事实是普通百姓的储蓄率并不高,那么高储蓄率导致内需不足的判断和推论也应该不成立。

居民收入差距过大,导致城乡居民中金融储蓄和实物储蓄总额的很大一部分属于少部分人。中国银行业从未披露城乡居民存款的结构,比如,存款额在1千万以上、100万至1千万、10万至100万、10万以下的储户数量各为多少,但我们可以根据国家统计局公布的居民收入数据来大致推算不同收入阶层的存款占比。

以2008年为例,修正前城镇居民中10%最高收入户的人均可支配收入公布数为43613.75元,则按当时城镇人口规模的6.0667亿推算,城镇10%最高收入群体的可支配收入总额为2.65万亿,又假定修正后城乡居民可支配收入总额被低估的5.24万亿中的80%是属于10%城镇最高收入群体的,则这部分群体(占总人口4.57%)的可支配收入总额为6.84万亿,即占中国居民可支配收入总额的37.5%。需要说明的是,由于国家统计局修正后的可支配收入总额数据仍可能低估,则实际收入差距更大。换言之,导致中国居民高储蓄率的重要因素是少数人暴富的结果,大部分人的储蓄规模很小。

2.3高收入阶层的投资倾向高于边际消费倾向,拉动资产价格上涨

目前我国城镇最高收入10%居民与最低收入10%居民的实际收入差距在24倍左右,不同群体收入差距的扩大,就决定了彼此的恩格尔系数差异很大,占居民可支配收入总额近40%的少数人(占总人口比重不足5%),由于边际消费倾向较低,其消费生活必需品的比重很低,而实物投资的比重或较高,如购房、买黄金等的比重较高,导致这些投资品价格不断攀升。因此,决定不同实物价格涨幅的,从货币流量的角度看,被追逐的实物货币流量越大,其涨幅也将越大。如