| 序号 | 固定资产编号 | 固定资产名称 | 规格型号 | 类别名称 | 购置日期 | 使用年限 | 计量单位 | 数量 | 单价 | 金额 | 存放地点 | 使用部门 | 使用人 | 使用状态 | 备注 |

固定资产从购置到报废的处理程序:

1、固定资产购置,必须是年度购置预算批准后的采购项目:

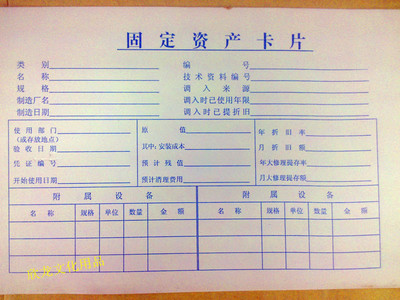

固定资产购置无论是进口还是从本地购买,到货后,经收货部办理验收手续,由验收人、使用部门经办人签字,资产核算员根据收货记录及固定资产价值填写固定资产登记表,将固定资产名称、型号、金额、固定资产类别及使用地点等填写清楚,凭此资料建立固定资产明细账,按月计提折旧。

2、固定资产提前报废处理程序:

由使用部门填写固定资产报损单,转交工程部做技术鉴定,经实地检验认可,属于既不能修理,又不能再使用的,提出报损意见,送报财务部,由资产核算 员填写固定资产原值,已提折旧额及固定资产净值,将报损单送交财务经理、总经理批准,整套手续完成后,方可进行账务处理。复印该固定资产明细账,报损单作为固定资产提前报损的凭证,编制记账。负责将编制的记账凭证输入财务电脑系统。

3、另需要注意的:

固定资产保管人离职前,应当办妥固定资产保管的转接手续。离职人员需持有相关责任人的签字后才可到人事部门办理相关辞职手续、到财务部支取个人应收款;

至少每年对固定资产进行一次盘查。