按:来源雪球,作者:杯酒人生:

清香型白酒迎来发展良机

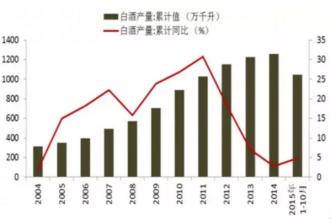

1、清香型白酒上市公司以山西汾酒、顺鑫农业(牛栏山)、河北衡水老白干(细分为老白干香型)、青青稞酒为代表。2、定位大众消费,长期受益消费升级,产品结构以100元价格带为主,同时向上延伸推出高端品牌或品系,占位300-500元次高端价位(汾酒的青花瓷系列、百年牛栏山、老白干的十八酒坊等),向下俯冲抢占地方品牌50元-80元价位白酒份额。腰部价格带(100-300元)占总产量20%,未来5年,在品牌集中和消费升级驱动下,完全可占到50%。2013年的行业危机,几家清香型上市公司销售收入也出现增速减缓现象,但仍保持在10-20%幅度增长。

3、几大清香型白酒企业,精耕区域市场,渠道下沉,终端控制,组织力量强势,拥有强大的大本营市场,在各自省(市)市场占有率都很高,汾酒在山西占到53%,老白干在河北占20%,牛栏山在北京也是最为强势。同时向周边省份辐射,走泛全国化之路,做到资源聚焦。

4、清香型白酒 在国内有良好的消费基础,曾经在上世纪80年代前占到75%市场份额,而目前几家清香型白酒销售收入仅有250亿左右,市场份额不足10%。

5、清香型白酒主要产区在华北,消费区域覆盖北方,包括京津冀、东三省、山西、内蒙、河南和山东等地,这一地区也正是国内白酒消费最大的区域。

6、清香型白酒较其他两种香型发酵周期短(20-30天),贮酒时间短(1年左右),产酒率高(清香50%左右,浓香33%,酱香20%),这样的特点使得生产成本低,周转快、毛利率高,竞争优势明显。上市公司中汾酒高达75%,牛栏山60%左右,青稞酒68%。

7、清香型白酒主体呈香物质为乙酸乙酯,口味清香醇和,回味绵长,有清、净、爽的特点,是典型的国际香型,与威士忌、伏特加等有相似之处。清香型在口感上与其他香型形成竞争差异化,容易形成消费偏好,品牌粘性强。

8、全国300元以下价位白酒年产量在900万吨左右,占总产量接近80%,消费趋势越来越向全国化和区域强势品牌集中,贴牌酒和地方酒企发展空间会被进一步压缩(去年开始尤为明显),进入挤压式增长模式。

9、清香型白酒采用地缸发酵,不像浓香型需有足够长时间和数量的泥窖的产能瓶颈。目前全国70%的白酒是液态酿造(食用酒精勾兑),50元以下价位白酒,几乎不可能做到纯粮固态酿造,液态酿造的质量无法与传统工艺相比。国家相关部门正在制定政策对生产工艺标注进行严格管理

本文作者“杯酒人生”,旨在通过罗列清香型白酒具备的一些优势,推断未来清香型白酒进一步发展的逻辑,部分数据有可能不够精准,不评论具体上市公司,不构成投资建议。