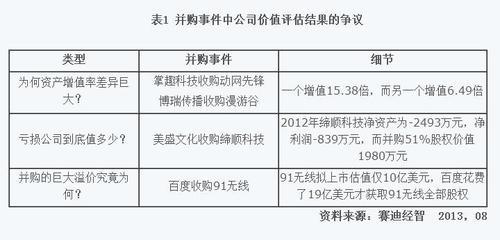

1.7月1日,支付一年房租12万,支付一年宽带费770

2.7月1日,购饮水机1台,788元电扇2台585元打车费10元

3.7月1日,购办公家具一批,7600元

4.7月2日,购空调1台,3980元

5.购相纸1箱,1450元打印机2980元,扫描仪1800元数码相机2170元墨盒245元

6.交纳物业费326元

7.购书1240元

8.报销业务员车费32元

9.购食品样品126元

10.购百叶5副470元

11.购接线板2个40元刻录盘50元

12.提前支付暖气费3856元

13.送礼400元

14.购茶道1套400元

15.交纳电话费290元

16.购电490元

17.加班工作餐113元

18.买茶叶200元

19.传真机1台780元色带45元

20.买电池25,洗洁精百洁布4.5元香皂1.5元

21.购电脑桌1个140元

22.打印费32元

23.买烟230元

24.买职员椅210元

25.购考勤机500元

26.买纯净水票30元

27.购月饼送礼3650元

28.买垃圾袋8元纸杯14元

29.买扫把5元

30.配钥匙12元

1.一年支付的房租12万做账务处理为

借:待摊费用12万

贷:银行存款12万

按12个月来摊销:每月做账如下:

借:管理费用1万

贷:待摊费用1万

支会计的宽带费用

借:管理费用---宽带费用770元

贷:现金或银行存款770元

2.在做第二笔分录时向您明确几个问题:

(1)企业会计制度规定企业用于生产经营的房屋,建筑物,机器,机械,运输工具及其他与生产经营有关的设备,器具,工具等使用年限在1年以上的要做为企业的固定资产来核算.另外虽然不属于企业生产经营主要设备的物品,但是其单位价值在2000元以上的并且使用年限超过2年的也应做为固定资产来核算.

(2)企业会计制度在2000年制定,并与2001年正式执行.但是在执行过程中发现这个对固定资产的标准的制定对有些企业来说就不存在固定资产这个资产了.即这个标准的制定有着极大的局限性.所以2002年财政部重新颁布了一个具体会计准则---固定资产准则.并在这个准则中对固定资产做了原则性的规定:即具有如下特征的资产就可以列为固定资产:

(A)为生产商品,提供劳务,出租,或经营管理所持有的.

(B)使用年限超过一年.

(C)单位价值较高.

2002年颁布的固定资产准则(注意这个准则要与2006年2月15日颁布的新会计准则加以区分,以下都是指旧准则.并且旧准则与企业会计制度是配套使用的.如果企业会计制度和旧准则有冲突的则以旧准则为准.)给了企业更大的权利.即企业不必在按照企业会计制度规定的2年和2000元的标准来确认固定资产了而是以企业的实际情况来确定.

所以您公司购买的饮水机和电扇可以根据您企业的实际的情况来确定是否做固定资产.如果这两项固定资产的使用年限在5年以内的(这个时间是税法规定的时间,之所以要您按这个时间来提折旧是在期末算所得税时可以节省所得税的纳税调整)您就可以计入到固定资产.具体账务处理如下:

借:固定资产---饮水机788元

---电扇585元

贷:现金或银行存款1373元

然后您可以分别按5年对这两个固定资产来提折旧具体账务处理如下:

借:管理费用---折旧费用(饮水机)(假定不考虑残值率)788除以5等于157.6元再用这157.6除以12个月等于13.13元.

---折旧费用(电扇)585除以5再除以12个月则等于9.75元

贷:累计折旧22.88元

通过这个计算可以看出如果将其计入到企业的固定资产中又太小题大作了.所以我建议您还是按低值易耗品来做账更能节省做账的成本具体账务如下:

借:低值易耗品---饮水机788元

---电扇585元

贷:现金或银行存款1373元.

然后采用一次转销法将其转入到费用中

借:管理费用1373元

贷:低值易耗品1373元

至于这笔打车费用10元钱您可以直接计入到管理费用---交通费中即可

借:管理费用--交通费用10元

贷:现金10元

3.购办公家具账务处理如下

借:固定资产7600元

贷:现金或银行存款7600元

按5年摊销,每月应摊销数额为:

借:管理费用--折旧费用126.67元

贷:累计折旧126.67元

如果您公司购买的家具是营销部门用的话则折旧费用计入到"营业费用--折旧费用"中

4.购空调一台

借:固定资产3980元

贷:银行存款3980元

按5年摊销每月应摊销数额为

借:管理费用---折旧费用66.33元

或营业费用--折旧费用66.33元

贷:累计折旧66.33元

5.购买的扫描仪,打印机,数码相机均按固定资产来入账,并按上述的固定资产来处理,也是按5年来摊销并且要按月来做账务处理.此处不再重述.望能谅解.

购相纸一箱可以做为低值易耗品来处理.墨盒也要做为低值易耗品来处理.

具体账务处理如下:

借:低值易耗品---相纸1450元

---墨盒245元

贷:现金或银行存款1695元

按一次转销法计入到相关费用中:

借:管理费用--办公费用1695元

贷:低值易耗品1695元.

6.交物业费用

借:管理费用---物业费用326元

贷:现金或银行存款326元

7.购书:

借:管理费用---办公费用1240元

贷:现金或银行存款1240元

购书如果是用于企业使用的话您也可以先计入低值易耗品中然后再通过一次转销法来计入到管理费用中去.这个您可自己酌定.

8.报销业务员的车费

借:管理费用---交通费用32元(如果是出差的费用则可设差旅费)

贷:现金32元

9.如果购买的食品样品是由于您企业业务所需要的话则

借:营业费用--业务费用126元.

贷:现金或银行存款126元

10.购百叶

借:管理费用---办公费用470元

贷:现金或银行存款470元

您也可以先把它计入到低值易耗品中并采用一次转销法计入到有关成本费用中去.

11.购接线板和刻录板

借:管理费用---其他费用90元

贷:现金90元

12.提前支付暧气费用

借:待摊费用3856元

贷:现金或银行存款3856元

借:管理费用---暧气费用

贷:待摊费用

这笔待摊费用按您享受的采暧的时间来摊销.

13.我把送礼的300元和买月饼送礼放在了一起因为它们都是企业的招待费用

借:管理费用---业务招待费4050元

贷:现金或银行存款4050元.

14项购茶道18项买茶叶20项买百洁布,电池,香皂23项买烟它们属于一类费用所以我将它们放在了一起:

借:管理费用---其他费用631元

贷:现金631元.

15.交电话费用

借:管理费用--电话费用290元

贷:现金290元

16项购电,17项加班工作餐,21项购电脑桌,22项打印费用,24项购职员椅,26项购纯净水票.28项,买垃圾袋,纸杯,29项买扫把,30项配钥匙.属于一类费用,

借:管理费用---办公费用1054元

贷:现金1054元.

19项传真机色带,25项考勤机这两项您可以直接计入到管理费用---办公费用中也可以通过低值易耗品来过渡一下.具体账务处理如述低值易耗品的账务处理.

解释几点:1.上述业务中关于低值易耗品如果您没有入库单的话,也可以直接计入到相关的费用中去.

2.有关企业如何对期间费用来设置明细科目的问题,一般的原则是如果企业经常发生的一些费用如差旅费用,交通费用,电话费用,房租,折旧费用,要单独设二级明细科目.在管理费用的多栏明细账上来列示.对于一些不经常发生的费用或不重要的则可以合并设明细科目.如办公费用或其他费用,就可以归入其中.

3.另外这些明细科目并不是固定不变的它是根据企业的实际经营情况来设置的.所以您要灵活来掌握.当然要在不违背会计的基本原则前提下,来灵活掌握.