假如一个债券,每年6月1日派息3元,2010年到期,2007年3月1日以价格101元买入,那么相当于年利率多少呢?

计算方法是:

第一步,先列出该债券的未来现金流

0.25年后,得到3元利息

1.25年后,得到3元利息

2.25年后,得到3元利息

3.25年后,得到利息及本金103元。

(上面的0.25只是举例,实际要计算真实的天数,而且有些年的6月1日可能为周末,那么还要顺延到周一得到实际派息日期)

假如年利率是r%.

那么0.25年后的3元相当于现在的3/power(1+r%,0.25)

(power为乘方运算)

1.25年后的3元相当于现在的3/power(1+r%,1.25)

2.25年后的3元相当于现在的3/power(1+r%,2.25)

3.25年后的103元相当于现在的103/power(1+r%,3.25)

但是目前101元买入,所以应该有方程

101=3/power(1+r%,0.25)+ 3/power(1+r%,1.25)

+ 3/power(1+r%,2.25)+ 103/power(1+r%,3.25)使用牛顿迭代法可以很容易得到r的值.(当然,有无数的工具软件或者Excel可以很容易计算出来)

下面就是进一步的问题,如果由于国家加息或者其他原因,年收益率从r%变成r2%,那么代进上面的公式右边部分,可以得到一个新的合理价位,知道该债券应该从101元变成多少。

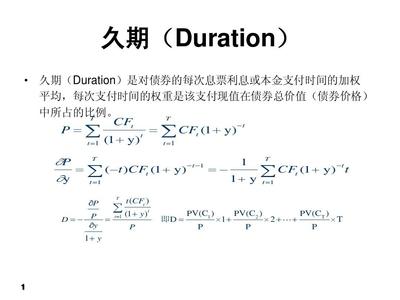

但是这样代公式太麻烦,于是就引入一个概念叫做持续期(或者叫做久期),就是随着年收益率的变化,价位变化的大小,数学上说,就是上述方程右边部分针对r%的一阶导数。

在利率变化不大的情况下,可以认为价位的变化就是年收益率变化乘以这个久期。

那么久期如何运用呢,久期越大,说明单位年收益率的变化引起的价位变化就比较大。那么在降息周期中,应该选择久期比较大的。这个也很容易理解,例如在1996年的时候,利率比较高,那么你买入一个10年期的债券,年利率11.83%,以后利率越来越低,但是你的债券仍然可以按照11.83%获得利息,那么当然就抢手了,于是你100买入的,到了2001年以后可以卖到130多。

但是在升息周期,升息以后价位是下降的,为了下降少一些,当然要选择久期小的。这个也很容易理解,就是你预计以后利息要涨,那么就不要一下子按照目前的低利率买个5年期的。不如先买个一年期的,等一年过后,利率确实提高了,你再买个4年期的,那么5年下来,你的收益也许比一下子买5年期的要高一些。

(BTW:有时利率变化太大,所以还要引入二阶导数的修正值,叫做曲线的凸性。)

债券投资,就是要善于发现某些被低估的债券,然后进行投资,得到额外的收益。