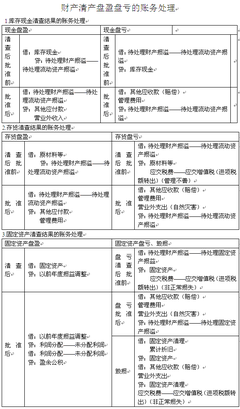

一般情况下,对于经营租赁的承租方而言,租金的帐务处理是比较简单的。一般都是按月支付租金,会计以每月的租金发票和付款单据入帐即可。但实务中也有特殊情况,比如租期比较长时,出租方一般会给承租方一定的免租期;或者是为鼓励承租方一次性支付较长租期的租金,约定一次性支付2年租金会赠送一年的租期。以上有免租和赠送租期的租金如何进行帐务处理?

会计准则规定对于出租人提供免租期的,承租人则应将租金总额在不扣除免租期的整个租赁期内,按直线法或其它合理的方法进行分摊,免租期内应当确认租金费用。在此举例说明如下:

A公司将其一套写字楼办公室出租给B公司,B公司为一贸易公司,租赁期为5年,租期从2013年1月1日开始,第一年免除租金,2014年1月1日起每年租金为25万元。分别于年初1月1日预付当年租金。

2009年帐务处理:

整个租期的租金总额=25*4=100万元,不扣除免租期的整个租期为5年,按直线法摊销的每年的租金=100*5=20万元。每月租金=20/12=1.67万元。2009年每月分摊租金帐务处理:

借:管理费用—租金 1.67万元

贷:其他应付款—租金 1.67万元

(在此因 为除不尽每年最后一个月可以倒挤)

2014年1月1日支付租金时:

借:其他应付款—租金 25万元

贷:银行存款25万元

2014年每月分摊租金帐务处理

借:管理费用—租金 1.67万元

贷:其他应付款—租金 1.67万元

以后的租金每年帐务处理同2014年。

还有一种情况就是有赠送租期的,同理也是要将租金总额在包含免租期的整个租赁期内,按直线法或其它合理的方法进行分摊,赠送租期内应当确认租金费用。在此举例说明如下:

C公司将其一栋写字楼租给D公司,D公司为一管理咨询公司,合同期为2012年1月1日到2013年12月31日,每年租金为180万元,2年租金总额为360万元。但同时约定如D公司一次性支付2年的租金即赠送一年的租期。D公司按照约定一次性支付了2年的租金,获得了一年的租赁期。对D公司而言,整个租赁期就变为2012年1月1日至2014年12月31日。

2012年1月1日支付租金时帐务处理:

借:其他应收款—待摊费用(租金)360万元

贷:银行存款360万元

以后租期内每月摊销租金时帐务处理:

借:管理费用—租金10万元

贷:其他应收款—待摊费用(租金) 10万元

以上分享希望能给大家带来帮助,如果大家还有其他方面的疑问欢迎致电深圳泓信联合会计师事务所0755-82537079咨询。

泓信联合:张明生

2014.6.10