今天上午小搜一把发现的东西,居然是研究生考试题目。要是我就写追MM的理论与实战技巧……

搜到一个金融研究生mm的正解,勉强看懂,可惜少了一张图……

MM理论的内涵

1958年,美国学者莫迪格莱尼(Franco Modigliani)与米勒(MertorMiller)提出了在融资结构理论发展史上经典的MM理论,为资本结构的研究开辟了先河,标志着现代资本结构理论的建立。 MM理论包括无公司税的MM理论模型与修正的MM理论模型。

(1)无公司税的MM理论模型

在1958年所提出的MM资本结构理论的无税模型,是MM理论的雏形。该模型的最重大贡献在于首次清晰地揭示了资本结构、资本成本以及企业价值各概念之间的联系。无税的MM理论认为,在资本市场充分有效、不考虑市场交易费用,也不存在公司所得税和个人所得税的情况下,企业价值取决于投资组合和资产的获利能力,而与资本结构和股息政策无关。因为资金成本并不取决于资本结构,也与公司价值无关,但资本会随收益率的不同而发生转移。这是一种抽象出来的理想状态,在现实中是不存在的。

(2)修正的MM理论模型

1963年,无税的MM理论模型得到修正,将公司所得税的影响因素引入模型,从而得出了有公司税的MM理论的结论:由于公司所得税的影响,尽管股权资金成本会随负债比率的提高而上升,但上升速度却慢于负债比率的提高,所以在所得税法允许债务利息费用税前扣除时,负债越多,即资本结构中负债比率越高,资金加权平均成本就越低,企业的收益乃至企业价值就越高。

这其中在起作用的是负债利息抵税效应。沿着这一思路分析,公司最佳资本结构是100%负债,因为此时负债利息抵税效应可以发挥到极致状态。修正的MM理论模型把税收因素与资本结构及企业价值有机地结合起来,我们可以得出以下启示:其一,税务制度与征税标准的变化会对一个纳税主体的经济行为产生影响,因而产生改造效应。税收筹划活动实际上应该关注资本结构与税负之间的关系,税收筹划与融资策略之间的血肉联系不应被割裂和忽略。

其二,政府通过税收政策的变化可以决定整个社会的均衡负债比率。对整个经济而言,有一个均衡的负债水平,其均衡点是由企业所得税、债权收益和股权收益的个人所得税以及投资者的课税等级所决定的,它随公司所得税增加而增加,随个人所得税增加而减少。当边际节税利益等于个人边际所得税时,负债处于均衡状态,所以负债比率不可能达到100%.从上述分析,可以得到一个结论,即整个社会负债率的水平取决于税收政策。

其三,从单个企业分析,不存在最佳的资本结构,原因在于个人因课税等级不同,而产生的股权收益税率与债权收益税率不同,这是企业无法调节的。高负债的企业可以吸引那些个人课税等级较低的投资者,而低负债率的企业可以吸引那些个人课税等级较高的投资者。实际上,在信息透明的有效资本市场中,任何企业以改变融资结构来实现企业市场价值最大化的决策效应,都会被股权投资者和债权投资者为追求自身利益最大化所采取的对策所抵消。

(3)权衡理论

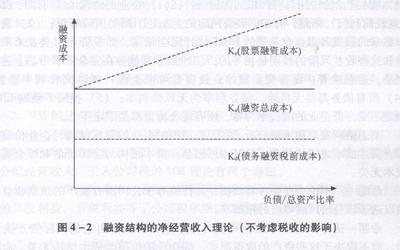

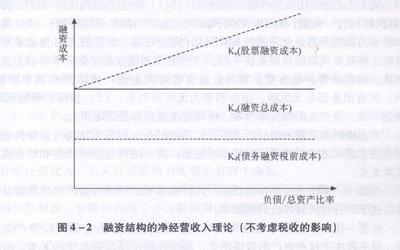

但在现实经济实践中,事实是各种负债成本随负债比率的增大而上升,当负债比率达到某一程度时,息前税前盈余会下降,同时企业负担破产成本的概率会增加。还要看到,筹资的来源和结构还存在着一种市场均衡问题,债务关系还存在着代理成本和披露责任问题。因此即使修正的MM理论模型也并不完全符合现实情况。此后,MM理论有所发展, 后人提出了税负利益-破产成本的权衡理论,如下图所示。

据上图分析:当负债比率未超过D1点时,破产成本不明显;当负债比率达到D1点时,破产成本开始变得重要,负债利息抵税利益开始被破产成本所抵消;当负债比率达到D2点时,边际利息抵税利益恰好与边际破产成本相等,企业价值最大,达到最佳资本结构;当负债比率超过D2点后,破产成本大于负债利息抵税利益,导致企业价值下降。同时,在复杂的资本融资关系中,企业股东、债权人和经营者之间会因为资本结构问题而产生利益冲突,发生各式各样的代理成本。因此,从道理上讲,一个独立的企业存在着达到企业价值最大的最优资本结构,该资本结构存在于负债的节税利益与破产成本和代理成本相互平衡的点上。但是,由于融资活动本身、个人所得税的课征和企业外部环境的复杂性,目前仍难于准确地显示出存在于资金成本、每股收益、资本结构及企业价值之间的关系,实现企业价值最大化的最佳资本结构还要靠有关人员的经验分析和主观判断。

总之,MM理论使得企业价值与税收因素结合起来,并以科学的方法将企业价值、税收政策与投资决策、融资决策等理财行为联系在一起,在税收环境下进行财务预算和财务决策。