房地产企业成本管理思路浅析

刘刚

对于房地产企业成本管理的主要控制体现在目标成本控制和成本作业过程控制。目标成本是合同发生的依据。在合同签订后成本管理实际只是对进度和合同履约的管理。成本管理的目的简单的说就是,清楚成本的发生过程,利用计划手段和核算手段把握和控制住成本。在合理的范围内降低实际资源的消耗从而降低成本。

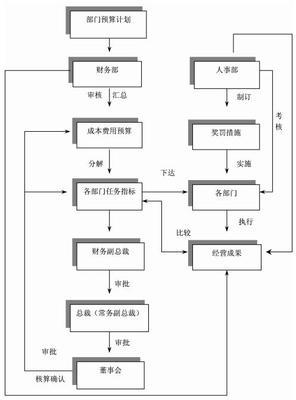

要加强成本管理,必须建立起系统的成本管理系统,对于房地产企业,成本管理系统应包含三个层面的内容,最基础的是成本管理的流程与制度体系,其次是每一个阶段的控制要点和知识积累,第三个层面是从公司的战略角度优化成本结构。

成本管理的流程与制度体系包括目标成本管理体系、动态成本管理体系、成本后评估体系以及责任成本体系,分别从事前、事中、事后反馈以及责任与激励机制方面进行管理。成本控制要点和成本数据的积累则是建立在一定的流程规范基础之上的对开发过程的每个环节的成本控制的知识与经验的传承,从战略角度所进行的成本优化则往往是伴随着公司的重大战略措施,如根据客户细分而进行的产品标准化、战略采购等。从管理的层次而言,建立起基本的成本管理流程是最基础的管理工作。

成本管理系统基于 “目标成本” + “责任成本” +“作业过程控制”的原理设计开发,以合同生命周期的管理为主线,通过成本多维度全面地反映项目在其整个生命周期任意时间点上的动态成本、实际成本、实付成本等情况,实现及时了解成本并控制成本的目标。为房地产企业控制成本变动、洞悉成本动向、制定资金计划、掌控投资进度等提供强有力的科学依据。

本系统从结构上分为成本预测、成本执行、成本核算、成本控制、成本分析,五步法。各环节主要控制的内容如下。

l 做好成本预测、确定目标成本

项目开发前期的估算成本和目标成本,是成本管理的重要指标和控制基线,为成本管理奠定了基础。俗话说:凡事预则立,不预则废,成本管理亦是如此。

通过项目立项时的估算成本和在规划设计、扩出设计和施工图设计结束阶段的逐步深化的成本在系统中的录入,形成为项目后期开发建设提供成本执行和控制提供参照。

l 规范合同签订、严格控制执行

合同是项目成本管理中唯一有形且明确的,故对项目的合同进行有效的管理是实现成本控制、提高成本管理效率的有效途径。而对合同的控制和管理又包括签订前和合同执行两个阶段。签订前有采购招投标管理,后面有合同执行管理。

成本管理系统主要从两个环节对合同进行管理:合同执行和合同付款。合同执行主要是指对合同执行过程中发生的变更、签证、竣工验收、结算等环节进行管理。合同付款主要是指针对合同执行情况,结合项目施工进展情况,管理相对应的工程款项的支付。系统过程对合同的执行和付款的管理,从而实现对项目开发成本管理。

l 及时成本核算、获取最新成本

为了实现成本控制必须实时得到成本,而要得到成本就必须及时进行成本核算。成本管理系统通过将合同发生的成本拆分、归集到规范的成本科目树上来实现项目动态成本的核算,并根据动态成本与目标成本进行对比后出现的偏差来指导制定后期的成本控制方案。

l 全面成本控制、降低成本风险

成本控制就是要尽量使项目成本保持在目标受控范围内,以降低成本失控的风险。

成本管理系统分别从事前、事中、事后三个环节对成本进行控制:在合同签订环节提供对预计合同的成本影响评估,来判断需要签订的合同对项目总体成本的影响是否在允许范围内;在合同执行环节提供对变更的成本影响评估,来控制变更的发生情况;当已经发生的成本对目标产生了影响,系统提供了目标成本调整功能进行调控。

l 全面成本分析、实时掌握动态

成本分析需要站在多个角度对项目成本的情况进行分析、评估,最终目的是为了掌握项目的动态成本情况。

成本管理系统提供了对目标成本、已发生 成本、实际成本、实付成本、动态成本的多角度对比分析,从而了解当前项目成本发生的情况,并能够追溯到成本变化的原因。同时,系统提供了多项目的对比分析,为相似项目的成本数据对比提供支持。