Highlight:

更加容易记忆的方式:

复利现值系数:1/(1+ i)n,年金现值系数:(1-复利现值系数)/ i。

复利终值系数:(1+ i)n,年金终值系数:(复利终值系数-1)/ i.

(一)资金的时间价值的含义和来源

1、含义。资金的时间价值是同等数量的资金随着时间的不同而产生的价值差异,时间价值的表现形式是利息与利率。投资项目一般寿命期较长,所以在项目评估中不得不考虑资金的时间价值,以确定不同时点上项目的收与成本。这就是使用资金时间价值的意义。

2、资金时间价值的来源

从不同的角度出发,资金的时间价值可以被认为有两个来源:首先,资金只有被投入到实际生产过程中、参与生产资本的运动才会发生增值,将货币资金保存在保险柜中永远也不会产生出任何价值。其次,按照西方经济学中的机会成本理论,资金时间价值的存在是由于资金使用的机会成本。从投资者或资金持有者的角度来说,在一定的期限内,资金最低限度可以按照无风险利率实现增值,即银行存款利率。因此真实的资金额至少等于期末的同等资金加上期间的利息额,这种社会资金的增值现象,人们将其称为资金的时间价值。

(二)资金时间价值的计算

1、基本概念与计算公式

(1)单利与复利

计算利息有两种方法:按照利息不再投资增值的假设计算称为单利;按照利息进入再投资,回流到项目中的假设计算称为复利。

单利计算期末本利和为:F=P(1+i×t)

复利计算期末本利和为:F=P(1+i)t

单利和复利的期末本利和计算,也称为终值计算。单利和复利终值的倒数是其现值

(2)名义利率与实际利率

以1年为计息基础,按照第一计息周期的利率乘以每年计息期数,就是名义利率,是按单利的方法计算的。例如存款的月利率为0.55%,1年有12月,则名义利率即为0.55%×12=6.6%实际利率是按照复利方法计算的年利率。例如存款的月利率为0.55%,1年有12月,则名义利率为0.55%,

即(1+0.55%)12-1=6.8%,可见实际利率比名义利率高。在项目评估中应该使用实际利率。实际利率与名义利率按照下面的公式换算:

ER(实际利率)=(1+NRn(名义利率)÷n)n-1

在公式中,若n=1,相当于每年计息一次,名义利率等于实际利率;当n>1时,ER>NR

2、资金时间价值的计算

(1)复————利值的终值的计算

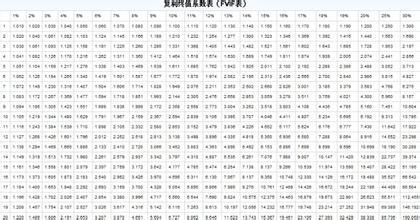

复利终值是现在投入的一笔资金按照一定的利率计算,到计算期末的本利和。复利终值的计算公式如下:F=P(1+i )n式中的(1+i )n为终值系数或复利系数,表示为(F/P,i,n),复利终值系数可以由现值系数表直接查出,用于复利值计算。

(2)复利现值的计算

复利现值是未来的一笔资金按一定的利率计算,折合到现在的价值。现值的计算公式正下好相反,即:P/F=1/(1+i )n,其中的1/(1+i )n为现值系数,表示为(P/F,I,t),是复利终值系数的倒数。

(3)年金复利终值的计算

年金,代号为A,指在一定时期内每隔相等年收支金额。每期的金额可以相等,也可以不等,相等时称为等额年金,不相等时称为不等额年金,如果没有特别说明,一般采用的年金指的是等额的金。年金复利值是在一段时期内每隔相等的时间投入的等额款项,比如住房租金的支付与收取,通常都是按照年金的原理进行的。按照一定的利率计算到期的年金本利和的公式为:

F=[A×(1+i)n-1]/i式中[(1+i )n-1]/i称为年金终值系数,可以表示为:(F/A,I,T),从年金复利终值表中可查得系数值

例题:如果某人在将来10年的7月1日存入银行2000元,年利率为10%,那么在第10年的7月1日能够取多少钱?本题中A=2000,t=10,i=10%将已知条件代入以上公式,得到的结果是:F=A(F/A,i=10%,t=10)查表得=2000×15.9374 =31874.8

(4)偿债基金的计算

偿债基金是为了应付若干年后所需要的一笔资金,在一定时期内,按照一定的利率计算,每期应该提取的等额款项。即为了在n期内积累资金F元,年利率为i,计算每期投入多少资金。偿债基金是年金复利值终值的倒数,其计算公式可由年金复利公式推出:A=F×i /[(1+i ) n]-1。

式中的(i/[(1+ i) n]-1)是偿债基金系数,可以通过查系数表得到。例如,如果要在8年后想得到包括利息在内的15亿元,年利率为13%,问每年应投入的资金是多少?查偿债基金系数表得