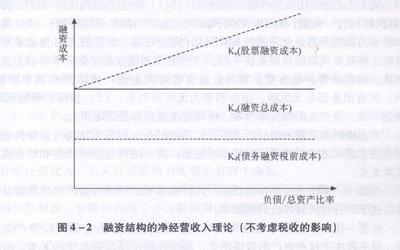

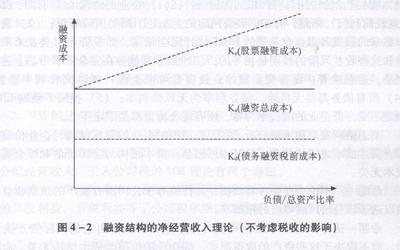

最初的MM理论,即由美国的Modigliani和Miller (简称MM )教授于1958年6月份发表于《美国经济评论》的“资本结构、公司财务与资本”一文中所阐述的基本思想。该理论认为,在不考虑公司所得税,且企业经营风险相同而只有资本结构不同时,公司的资本结构与公司的市场价值无关。或者说,当公司的债务比率由零增加到100 %时,企业的资本总成本及总价值不会发生任何变动 ,即企业价值与企业是否负债无关,不存在最佳资本结构问题。修正的MM理论(含税条件下的资本结构理论 ),是MM于1963年共同发表的另一篇与资本结构有关的论文中的基本思想。他们发现 ,在考虑公司所得税的情况下,由于负债的利息是免税支出,可以降低综合资本成本,增加企业的价值。因此 ,公司只要通过财务杠杆利益的不断增加,而不断降低其资本成本,负债越多,杠杆作用越明显,公司价值越大。当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大。最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的两个极端看法。

MM理论的基本假设为:

1.企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级;

2.现在和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和取得这些收益所面临风险的预期是一致的;

3.证券市场是完善的,没有交易成本;

4.投资者可同公司一样以同等利率获得借款;

5. 无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率;

6.投资者预期的EBIT不变,即假设企业的增长率为零,从而所有现金流量都是年金。

按照修正后的“MM理论”,公司的最佳资本结构是100%的负债,但这种情形在现代社会显然不合理,因此,后来有些学者引入市场均衡理论和代理成本、财务桔据成本(因偿债能力不足而导致的直接和间接损失)等因素,对“MM理论”进一步加以完善。首先是斯蒂格利兹(Stiglitz)等人将市场均衡理论(MarketEquilibrium)引入资本结构研究,他们认为,提高公司负债比率,会使公司财务风险上升,破产风险加大,从而迫使公司不选择最大负 债率(100%)的筹资方案而选择次优筹资方案;另一方面,随着公司负债比率的上升,债权人因承受更大的风险而要求更高的利率回报,从而导致负债成本上升,筹资难度加大,这样也会限制公司过度负债。在此之后,又有一些学者将代理成本、财务拮据成本等理论引入资本结构研究,结论是:当公司负债比率达到某一界限之前(如50%),举债的减税收益将大大超过股权资金成本上升的损失,随着负债比率的升高,举债的减税收益与股权资金成本的增加将呈现此消彼长的关系,超过此点后,财务桔据成本和代理成本会上升,在达到另一个峰值时(如80%),举债减税的边际收益正好被负债提高的损失(包括股本成本、财务桔据成本、代理成本的提高)所抵销,超过此峰值后,负债提高的损失将超过举债的减税收益。因此,资本结构与公司价值相关,但也不是负债越高越好,从而使资本结构理论更趋完善。

米勒教授所提出的资本结构理论尽管有一定的前提和假设条件,但对于开拓人们的视野,推动资本结构理论乃至投资理论的研究,引导人们从动态的角度把握资本结构与资本成本、公司价值之间的关系以及股利政策与公司价值之间的关系,具有十分重大的意义,因此,“MM理论”被西方经济学界称之为一次“革命性变革”和“整个现代企业资本结构理论的奠基石”。正如瑞典皇家科学院在对米勒、夏普(Sharpe)、马克维兹(MarkowitZ)三人(后两人亦为财务经济学家)授予诺贝尔经济学奖时的声明中所说:米勒在财务经济学方面的开创性工作,对企业财务理论贡献重大,获奖乃实至名归;声明又说:米勒参与革新企业财务守则,将之从一系列松散的规则转化成可尽量扩大股东价值的守则,影响深远。米勒生前曾多次到我国香港访问讲学,尤其是在亚洲金融风暴时期的精彩演讲,给人们留下了深刻的印象。正因为如此,香港《情报》在评论米勒逝世的消息时说:“巨星陨落,影响长存”。