一、制造成本法

制造成本法是制造企业传统的成本核算方法,该核算方法将企业一定期间的费用划分为为产品生产而发生的生产费用(产品成本)和与产品生产过程无关的期间费用两部分。只有生产费用才能最终计入产品的成本,而期间费用计入当期损益,与当期产品成本的计算无关。

1、核算内容。制造成本法将企业的制造成本划分为三个基本制造成本项目:直接材料、直接人工和制造费用。当然,在企业有需要的时候,可以增加成本项目,例如,废品产生较多的企业,可以增加“废品损失”成本项目;燃料消耗较多的企业,可以增加“燃料”成本项目等等。制造成本法在核算时,主要是将企业的生产费用划分为料、工、费三个基本的成本项目,然后进行核算,继而计算出产品成本计算对象的成本。

2、核算方法。制造成本法的核算方法包含三种基本的成本计算方法,即品种法、分批法和分步法。这三种基本成本计算方法在成本计算对象、成本计算期以及期末生产费用的分配上各有不同。因此,不同的企业,其生产特点不同,生产工艺和生产组织的差别导致了企业在采用制造成本法进行成本核算时,选择成本计算方法的不同。

成本计算对象决定成本核算方法。成本核算的基本方法有:1、品种法:以产成品品种作为成本核算对象,主要适用于如发电、自来水、食品、塑料制品等,品种法是最基本、最简单的成本计算方法;2、分批法:如果企业是按订单生产则采用此法,各批产品的费用在完工产品和在产品之间进行分配;3、分步法--在实际工作中,分步法在结转各步骤成本时,有逐步结转分步法和平行结转分步法两种方法(逐步结转分步法、平行结转分步法)。成本核算的辅助方法有:1、分类法,按照产品类别计算产品成本,当企业产品品种众多且产品成本构成相近时,采用此法可简化成本计算;2、标准成本法,将成本计算和成本控制结合在一起的成本控制方法,主要目的是加强成本控制。

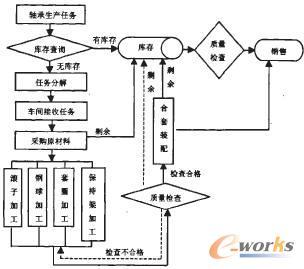

品种法成本核算流程的内容:发出原材料成本的确定;原材料费用的归集与分配;职工薪酬的归集与分配;制造费用的归集与分配;完工产品成本的核算。(自画流程图)

3、核算过程。成本核算过程,也称成本核算流程,即从费用的发生到产品成本的得出这一过程的核算。一般说来,制造成本法下,无论是哪一种成本计算方法,其核算过程都应该是类似的。生产费用可以分为为直接计入的生产费用和间接计入的生产费用两种。在成本项目中,如果可以辨清某项费用的发生是专属于某一个成本计算对象,那么这项费用即属于直接计入该成本计算对象的生产费用(直接材料和人工);反之,则是间接计入的生产费用(制造费用),需要采用相应的分配方法分配计入产品生产成本中。计入某一成本计算对象的直接计入费用和间接计入费用之和便是该成本计算对象的成本。

二、制造成本法的弊端

1、制造费用属于企业的间接费用,按照基本生产车间来归集,并于期末分配至不同的成本计算对象。在传统的劳动密集型企业里,直接人工所占的比重较大,制造费用占的比重较小,因而用上述分配方法来分配制造费用,即便有不合理之处,但因为比重较小,通常也不会严重扭曲产品成本;又因为该方法的简便易行,被多数制造业企业乐于采用。但是,在先进制造环境下,大量人工被机器取代,制造费用大比例上升。据调查,70年前的间接费用仅为直接人工成本的50%~60%,而现今该比例提高到了400%~500%;在制造成本法正适用时,直接人工成本占产品成本的40%~50%,而现今该比例不到10%。产品成本结构如此重大的变化,使得传统的“数量基础成本计算”(如以工时、机时为基础的成本分摊方法)不能准确分配制造费用,导致不同产品之间的“成本转移”,继而影响产品成本计算的准确性,不能为企业决策和控制提供正确有用的成本会计信息。

2、期间费用的核算。制造成本法下,只有生产费用才能最终计入产品成本,而期间费用是计入当期损益的。但是,有些期间费用虽然不是在生产过程中发生的,但却与产品成本有着密切联系。例如,在高新技术发展较快的前提下,产品投产前的研发费用增加较多,但是这部分费用不属于生产费用,制造成本法没有将其计入产品生产成本,而是计入了期间费用,从产品成本中剔除出去,不利于产品生产成本的准确计算。同时对于配送、顾客服务等与产品定价有关的成本也不包括在成本的范畴内,容易误导定价决策。

3、人工费用的核算。制造成本法下,成本项目中所致的人工费用的核算包含两部分:直接人工费用(生产一线工人的工资和福利费)、计入制造费用的基本生产车间管理人员的工资和福利费。不包括研究开发、设计等人员的工资和福利费,也不包括员工招聘、培训等支出,而这些人工费用也是与产品成本密切相关的,人工费用核算内容的不准确性会导致产品成本计算的不准确。

三、随着经济的发展,制造业企业在经营和技术等方面发生了重大变化,制造成本法需要有新的发展,或者需要有新的方法来替代他。于是,作业成本法应运而生。

附:在传统的劳动密集型企业里,直接人工所占的比重较大,制造费用占的比重较小,因而用上述分配方法来分配制造费用,即便有不合理之处,但因为比重较小,通常也不会严重扭曲产品成本;又因为该方法的简便易行,被多数制造业企业乐于采用。但是,在先进制造环境下,大量人工被机器取代,制造费用大比例上升。据调查,70年前的间接费用仅为直接人工成本的50%~60%,而现今该比例提高到了400%~500%;在制造成本法正适用时,直接人工成本占产品成本的40%~50%,而现今该比例不到10%。产品成本结构如此重大的变化,使得传统的“数量基础成本计算”(如以工时、机时为基础的成本分摊方法)不能准确分配制造费用,导致不同产品之间的“成本转移”,继而影响产品成本计算的准确性,不能为企业决策和控制提供正确有用的成本会计信息。

制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。其内容包括:1.车间管理人员工资。2. 交通费:车间职工上下班的交通车辆费用。3. 劳动保护费:防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。4. 折旧费:是指车间所使用固定资产按规定计提的折旧费。5. 修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。6. 租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。 7. 物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。 8. 低值易耗品摊销:是指车间所使用的低值易耗品的摊销。9. 生产用工具费:是指车间生产耗用的生产用工具费用。10. 试验检验费。11. 季节性修理期间的停工损失。12. 取暖费。13. 水电费。14. 办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。15. 差旅费:生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。16. 运输费:是指生产应负担的厂内运输部门和厂外运输机构所提供的运输费用,包括其办公用车辆的养路费、管理费、耗用燃料及其他材料等费用。17. 保险费:是指应由车间负担的财产保险费用。18. 技术组织措施费:是指生产工艺布局调整等原因发生的费用。