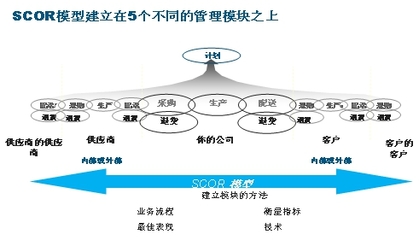

什么是获利能力分析?

企业通过专业工具和方法来确定某一部分业务究竟是盈利还是亏损的一项管理手段。

获利能力分析的主要目的是从外部市场的角度分析企业行为对经营利润的影,允许从业务方面(客户,客户组,产品,产品组,外销等销售类型等及其组合)和组织单元(比如销售组织,分销渠道,业务范围,工厂等组合)对企业经营利润进行详细分析。

CO-PA 收集所有 OLTP数据用于计算边际收益(销售、销售成本、间接费用成本)—同时,CO-PA 还具备强大的报告工具和计划功能。

但是,CO-PA报告工具有两个方 面的限制:

•集成的跨应用程序报告概念与BI 中并无很大差别。

• OLTP系统为事务处理实现了优化,但庞大的报告工作量仍会为系统的整体 性能带来负面影响。

数据源

获利能力分析(CO-PA)提供以下数据:

• 特性

• 特性值

•获利能力段

• 关键值

特性是经营事务中的字段,在获利能力分析中可以根据这些字段区分数据。

经营事务中的每个特性都具有一系列有效的特性值。

获利能力段是有效特性值的固定组合。

关键值(收入、销货成本、间接费用成本)存储在值字段中,以使边际收益更加透明化。根据数据源,有些值字段等于零,但有些不是。例如,在销售凭证中,销售数量、收入、折扣、销货成本(通过CO-PC 的产品成本计算)和所有应计都不等于零。但是,从CO-OM过帐成本后,所有这些值字段都将为零。这些数据记录中,用于记录不同成本要素(如营销成本)的其他字段均不等于零。

如下面是一些数据例子:

来自分段表的特征:SPART产品组

KOKRS成本控制域

VKORG销售组织

值字段:VVOQT

VVIQT

VV010

关键指标:销售单位COPASLQTY

销售数量COPASLQTY

收入COPAREVEN

下图是数据源提取数据的方法。

提取CO-PA数据的步骤如下:

1到SBIW中创建数据源, 如下图。

2确认特性,关键值等。

3复制元数据,传输数据到PSA