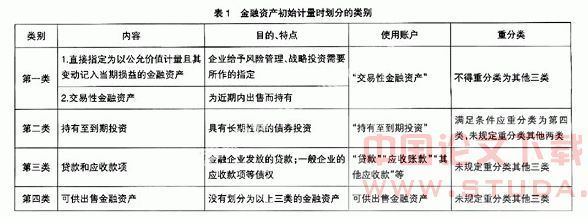

2008年金融危机,由于银行业利用可供出售金融资产进行财务造假的不端行为被曝光,可供出售金融资产很可能在将来被取消。

个人理解:概念:可供出售金融资产是持有意图不明确的资产,既不是短期出售也不是持有到期。划定此类由领导决策,所以可以财务造假。

可供出售金融资产不能是金融衍生品关于上市公司限售股限售股是可供出售金融资产的来源企业持有上市公司限售股权且对上市公司不具有控制、共同控制或重大影响的,应当按金融工具确认和计量准则规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。

A公司购入B公司股权,对被投资企业无控制、无共同控制、无重大影响,公允价值不能可靠计量——长期股权投资

A公司在二级市场购入B公司债券,不准备近期出售但也不准备持有至到期——可供出售金融资产

举例:甲公司自身资金不足,通过发行债券取得资金,买入5%A上市公司的股份,三年后才能解禁出售。如果将该5%股份划分可供出售金融资产,则该资产增值将不计入营业利润,而是计入其他资本公积。同时发行债券是要支付利息的,走财务费用,会减少营业利润。此时会发生收入和费用不配比,甲公司可以将该资产指定为以公允价值计量且其变动计入当期损益的金融资产。当然如果该资产是贬值的,企业如果想隐藏亏损,让营业利润好看,则倾向于划分可供出售金融资产。注意:是上市公司,该股份是由公允价值的。所以可以划分为可供出售金融资产或指定为以公允价值计量且其变动计入当期损益的金融资产。而不能划分为第四类长期股投资,因为第四类长期股权投资的一个特征是公允价值不可靠,主要是一些非上市公司。

初始计量:1、如果一开始资产就被确认为可供出售金融资产,那么初始计量就是历史成本。差额:股票计入成本(注意和交易性金融资产的股票不同,后者差额计入投资收益),债券计入利息调整(和交易性金融资产的债权类似)2、如果是从持有至到期投资转化而来的,则初始计量就是该持有至到期投资的重分类时刻的公允价值。3、债券类可供出售金融资产的计税基础:为初始时刻的净价成本,也就是扣掉应计利息、但加上手续费。所以这个计税基础比较稳定。税务局不管随后过程中的公允价值变动。

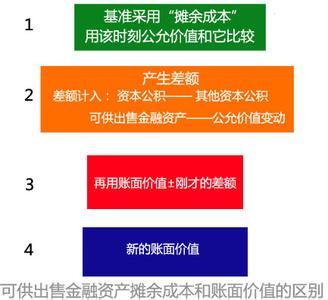

可供出售金融资产的账面价值和摊余成本不同。账面价值以公允价值为基础,加减利息调整(公允价值±二级科目的利息调整余额),而摊余成本和实际利率相结合。而对于持有至到期投资而言,账面价值和摊余成本相同。摊余成本=入账价值-已收回本金-累计摊销额-减值准备(不含公允价值变动)根据公式可以看出摊余成本不含公允价值变动

A公司于2012年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元A、700B、800C、712D、812

交易费用计入成本,可供出售金融资产入账价值=200×(4-0.5)+12=712(万元)。如果将该股票划分为交易性金融资产,则入账价值为700万

后续计量:

公允价值变动不影响摊余成本,摊余成本相当于自己在独自的轨道上按照实际利率计量。

会计处理:是个混合体,四不像。涉及到应收股利、应收利息的时候就和持有至到期投资和可交易金融资产一样——计入投资收益;涉及到市场价格波动了就把公允价值变动——计入资本公积。要注意债权工具和权益工具的不同处理需特别注意的是,若是债券公允价值的调整不影响每期利息收益的计算,即每期利息收益始终用期初摊余成本乘以当初的内含报酬率来测算

M公司于2012年1月1日从证券市场购入N公司发行在外的股票3万股作为可出售金额资产,每股支付价款10元,另支付相关费用6千元。2012年12月31日,这部分股票的公允价值为32万元,M公司2012年12月31日计入公允价值变动损益科目的金额为()A、0B、2万元C、1.4万元D、-2万元A

甲公司对外提供中期财务会计报告,2010年5月16日以每股6元的价格购进某股票60万股作为可供出售金融资产,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.4万元,于6月5日收到现金股利,6月30日该股票收盘价格为每股5元,7月15日以每股5.50元的价格将股票全部售出。要求:根据上述资料,不考虑其他因素,回答下列问题。1、2010年6月30日确认的资本公积为( )A、-54.4万元B、60万元C、-54万元D、54.5万元

2、出售该可供出售金融资产影响2010年7月营业利润的金额为( )A、54万元B、36万元C、-24.4万元D、30万元

本题分录为:借:可供出售金融资产——成本 [60×(6-0.1)+0.4]354.4 应收股利 (60×0.1)6 贷:银行存款 360.4

借:银行存款 6 贷:应收股利 6

借:资本公积——其他资本公积 (354.4-60×5)54.4 贷:可供出售金融资产——公允价值变动 54.4A

影响营业利润的金额=60×5.5-354.4=-24.4(万元)本题分录为:借:银行存款 (60×5.5)330 可供出售金融资产——公允价值变动 54.4 贷:可供出售金融资产——成本 354.4 投资收益 30

借:投资收益 54.4 贷:资本公积——其他资本公积 54.4C

可供出售金融资产减值:把握原则:如何计量减值是多少呢?用处置时的公允价值减去当初的成本,记住这里“当初的成本”可不是当时“账面价值”。当时时刻的账面价值由四个科目组成计算方法:根据上面的原则,先用处置时的公允价值减去当初的成本来确定“资产减值损失减值”是多少,然后倒挤资本公积——其他资本公积。可供出售金融资产处置时,要求把资本公积——其他资本公积转出,这就要求在做题时每次都要计算出资本公积——其他资本公积的余额。当涉及减值时,这时必不可少的。

1、注意减值时的特殊性:贷方不是像其他金融资产那样计入“xx损失准备”科目,而是计入“可供出售金融资产——公允价值变动”和“资本公积——其他资本公积”

2、可供出售权益工具的减值通过“资本公积——其他资本公积”转回,在利 润表“其他综合收益”项目中列示,不属于利润表主体部分的“收益”(计入损益的收益)。权益工具不准往当期损益里面转回是防止进行利润调节:比如第一年做成亏本,第二年又转回来,增高利润。而债券波动小,不容易大幅操纵价格。长期股权投资四种,其中的一种为“非控制非重大影响公允不可靠”也同权益类工具的转回。

3、可供出售金融资产虽然也是以公允价值计量的,但是其公允价值变动是计入资本公积的,对利润表没有影响,当对可供出售金融资产计提减值损失的时候,减值损失是影响利润表的,这个是可供出售金融资产计提减值与发生暂时性公允价值变动的本质区别。

发生减值时,别忘了把前期的资本公积转出来

单选:2008年6月1日,企业将持有至到期投资重分类为可供出售金融资产,重分类日公允价值为50万元,账面价值为48万元;2008年6月20日,企业将该可供出售的金融资产出售,所得价款为53万元,则出售时确认的投资收益为( )万元。

A.3B.2C.5D.8答案是A,很多人会选C

甲股份有限公司为上市公司(以下简称甲公司),有关购入、持有和出售乙公司发行的不可赎回债券的资料如下:2009年1月1日,甲公司支付价款1100万元(含交易费用),从活跃市场购入乙公司当日发行的面值为1000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为持有至到期投资,按年确认投资收益。2009年12月31日,该债券未发生减值迹象2010年1月1日,该债券市价总额为1200万元。当日,为筹集生产线扩建所需资金,甲公司出售债券的80%,将扣除手续费后的款项955万元存入银行;该债券剩余的20%重分类为可供出售金融资产。要求:编制2009年1月1日甲公司购入该债券的会计分录计算2009年12月31日甲公司该债券投资收益、应计利息和利息调整摊销额,并编制相应的会计分录计算2010年1月1日甲公司售出该债券的损益,并编制相应的会计分录计算2010年1月1日甲公司该债券剩余部分的摊余成本,并编制重分类为可供出售金融资产的会计分录。(答案中的金额单位用万元表示)

2009年1月1日甲公司购入该债券的会计分录:借:持有至到期投资——成本 1000 ——利息调整 100 贷:银行存款 1100

计算2009年12月31日甲公司该债券投资收益、应计利息和利息调整摊销额2009年12月31日甲公司该债券投资收益=1100×6.4%=70.4(万元)2009年12月31日甲公司该债券应计利息=1000×10%=100(万元)2009年12月31日甲公司该债券利息调整摊销额=100-70.4=29.6(万元)

会计处理:借:持有至到期投资——应计利息 100 贷:投资收益 70.4 持有至到期投资——利息调整 29.6

2010年1月1日甲公司售出该债券的损益=955-(1100+70.4)×80%=18.68(万元)会计处理:借:银行存款 955 贷:持有至到期投资——成本 800 ——利息调整 56.32 ——应计利息 80 投资收益 18.68

2010年1月1日甲公司该债券剩余部分的摊余成本=1100+70.4-936.32=234.08(万元)将剩余持有至到期投资重分类为可供出售金融资产的账务处理借:可供出售金融资产 240 贷:持有至到期投资——成本 200 ——利息调整 14.08 ——应计利息 20 资本公积——其他资本公积 5.92

甲公司对外提供中期财务会计报告,2010年5月16日以每股6元的价格购进某股票60万股作为可供出售金融资产,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.4万元,于6月5日收到现金股利,6月30日该股票收盘价格为每股5元,7月15日以每股5.50元的价格将股票全部售出。要求:根据上述资料,不考虑其他因素,回答下列问题

甲公司购入乙公司债券的入账价值是( )A、9050万元B、9 062万元C、10 000万元D、9 012万元

甲公司持有乙公司债券至到期累计应确认的投资收益是( )A、620万元B、1 938万元C、500万元D、938万元

借:可供出售金融资产——成本 [60×(6-0.1)+0.4]354.4 应收股利(60×0.1)6 贷:银行存款 360.4

借:银行存款 6 贷:应收股利 6

借:资本公积——其他资本公积 (354.4-60×5)54.4 贷:可供出售金融资产——公允价值变动54.4

影响营业利润的金额=60×5.5-354.4=-24.4(万元)借:银行存款 (60×5.5)330 可供出售金融资产——公允价值变动 54.4 贷:可供出售金融资产——成本 354.4 投资收益 30

借:投资收益 54.4 贷:资本公积——其他资本公积 54.4

实务案例:债券信息和交易信息如图:红十字会商会银行2011年7月14购入“11国开10”债券5000万元,起息日2011年7月14日,到期日2016年7月13日。划分为可供出售金融资产。2011年12月31日以107元/百元面值的净价卖出。假设没有期初递延所得税资产和递延所得税负债,营业税按照5%,企业所得税为25%,资金成本2.6%,写出会计分录并计算营业税金及附加、企业所得税。

2011年7月14日:借:可供出售金融资产——成本 50 000000 应收利息 40 273.97 贷:银行存款 50 01892.97 可供出售金融资产——利息调整 22475(如果按严格意义的会计准则要考虑125的手续费)期初摊余成本=50000000 - 22475 =49977525由于利息调整比较少,为简化计算不采用实际利率法摊销。这里把初始摊余成本用面值5000万代替,同时忽略掉125的手续费。否则实际利率计算很复杂借:可供出售金融资产——成本 50 000000 应收利息 40 273.97 贷:银行存款 50 017673.97 可供出售金融资产——利息调整 22 600(如果按严格意义的会计准则要考虑125的手续费)

资产负债表日2011年7月31日31日到14日共计18天应收利息=5000万x4.9%x18/365=120 822.92元注意这里用的是365天,不要和银行系统的360天混淆

借:应收利息 120 822.22 贷:投资收益120 822.22

参照中央国债登记结算有限公司的牌价公允价值变动=(99.7527-99.9548)x5000万/100=-101 050说明是下跌的

借:资本公积——其他资本公积 101 050 贷:可供出售金融资产——公允价值变动 101 050

银行需支付的资金成本=50017673.97x2.6%x18/365=64132.25借:利息支出 64132.25 贷:应付利息64132.25

此时账面价值=“可供出售金融资产——成本”借方余额+“可供出售金融资产——利息调整”借方余额+ “可供出售金融资产——公允价值变动”借方余额 =50 000 000+(-22600)+(-101 050)=49 876 350会计记账就用这个49 876 350。由此可以看出这个账面价值和摊余成本是不一样的,也好市场上的公允价值不一样。

税务上的计税基础一直稳定在初始买入的成本也就是50 000 000 - 22 600 = 49 977400。税务局是不管公允价值变动的。因为公允价值不确定。所以后面几个月仍用这个数作为计税基础不变化。

由于此时账面价值小于计税基础所以形成可抵扣暂时性差异,确认递延所得税资产(49 977 400-49 876 350) x25% = 25262.50

借:递延所得税资产 25262.50贷:资本公积——其他资本公积25262.50

中间过程不再重述。

2011年12月31日卖出该债券

将递延所得税资产和递延所得税负债转入投资收益借:递延所得税负债 1 177 350贷:递延所得税资产 25 262.50 投资收益 1152 087.50

营业税=(卖出价-买入价) x 5% =(54 681 369.86 - 50 017673.97)x 5% = 233 184.79

借:营业税金及附加 233184.79贷:应交税费——应交营业税233184.79

城市建设维护费 = (增值税、消费税、营业税) x 7%因为这里债券交易不涉及增值税和消费税所以:城市建设维护费 =营业税x 7% = 16322.94同理教育费附加 =营业税x 3% = 6995.54

借:营业税金及附加 16 322.94贷:应交税费——城市建设维护费16322.94

借:营业税金及附加 6 995.54贷:应交税费——教育费附加6995.54

交税时:借:应交税费——城市建设维护费16322.94 ——教育费附加 6 995.54 ——应交营业税 233 184.79贷:银行存款 256503.27

年终决算结转到本年利润

借:投资收益 4663 695.89贷:利息支出 609256.38 营业税金及附加 256 503.27 本年利润 3797 936.24

验证:本年利润 = 卖出总价 - 买入总价 - 营业税金及附加 - 利息支出=54 681 369.86 - 50 017 673.97 - 256 503.27-609 256.38 =3 797 936.24

卖出后应该没有递延所得税,利润总额 =3 797 936.24所得税 =3797936.24x 25% = 949 484.06

借:所得税费用——当期所得税费用 949484.06贷:应交税费——应交所得税 949 484.06

将所得税结转到本年利润:借:本年利润 949 484.06贷:所得税费用——当期所得税费用949 484.06

净利润 = 利润总额 - 所得税 =3 797 936.24-949 484.06 = 2 848 452.18

交税时:借:应交税费——所得税 949 484.06贷:银行存款 949484.06