专业成就价值,价值决定投资,投资需有策略,策略应对市场,大家好,祝大家周末愉快!

基尼系数

基尼系数,或译坚尼系数,是20世纪初意大利经济学家基尼,根据劳伦茨曲线所定义的判断收入分配公平程度的指标。是比例数值,在0和1之间,是国际上用来综合考察居民内部收入分配差异状况的一个重要分析指标。

基本介绍及计算方法

基尼系数(Gini Coefficient)为意大利经济学家基尼(CorradoGini,1884-1965)于1922年提出的,定量测定收入分配差异程度。 如图,图中横轴代表家庭数比例x%(注意此比例计算是从低收入家庭开始计算的,到100%时才涵盖最富有家庭),纵轴代表该比例的家庭拥有的财富占社会总财富的比率y%,绿线代表绝对平均状态(即每个家庭拥有财富相同)下,低收入人群所占人口百分比和总收入百分比之间的关系(财富占比等于家庭数占比);红线代表实际情况(实际是由财富-家庭分布曲线积分而来),这条曲线也称作洛伦兹曲线(Lorenz curve),蓝线代表绝对不平均(即所有收入被唯一一个人占有)的情况。图中红线和绿线中间的面积越小,收入分配越平等。基尼系数表示的是绿红线间面积与绿蓝线间面积之比。基尼系数越小,红线与绿线越接近,反应收入水平越平均;反之,基尼系数越大,红线与蓝线越接近,反应财富向少数人集中。详细解析

经济含义

在全部居民收入中,用于进行不平均分配的那部分收入占总收入的百分比。基尼系数最大为“1”,最小等于“0”。前者表示居民之间的收入分配绝对不平均,即100%的收入被一个单位的人全部占有了;而后者则表示居民之间的收入分配绝对平均,即人与人之间收入完全平等,没有任何差异。但这两种情况只是在理论上的绝对化形式,在实际生活中一般不会出现。因此,基尼系数的实际数值只能介于0~1之间,基尼系数越小收入分配越平均,基尼系数越大收入分配越不平均。通常把0.4作为贫富差距的警戒线,大于这一数值容易出现社会动荡。 目前,国际上用来分析和反映居民收入分配差距的方法和指标很多。基尼系数由于给出了反映居民之间贫富差异程度的数量界线,可以较客观、直观地反映和监测居民之间的贫富差距,预报、预警和防止居民之间出现贫富两极分化,因此得到世界各国的广泛认同和普遍采用。[1]区段划分

基尼系数,按照联合国有关组织规定:| 低于0.2 | 收入绝对平均 |

| 0.2-0.3 | 收入比较平均 |

| 0.3-0.4 | 收入相对合理 |

| 0.4-0.5 | 收入差距较大 |

| 0.5以上 | 收入差距悬殊 |

影响因素

包括经济发展水平、社会文化传统、政治经济制度等。其中的一个重要因素,是政策制定者希望以收入分配制度达到何种目标,是注重分配差异的刺激激励作用,还是注重分配政策的调节保障作用。 日本基尼系数较低的一个重要原因是政府通过实行高额累进税制“劫富济贫”,高收入群体的最高所得税税率达到75%,一般低收入群体只有15%。美国普通中产阶级的税率大致为15%或25%,比较富有的中产阶级可能要支付35%。但由于超级富豪的投资收入适用的税率不超过15%,比工资收入应缴的税率低不少,因此很多富翁的收入适用的税率远低于一般中产阶级。 在薪酬制度设计上注重薪酬保障作用的日本,薪酬收入差距较小;而注重激励作用的美国,薪酬收入差距往往达数十倍甚至上百倍。其结果是美国经济与社会具有较强的活力和创新力,但社会的割裂和碎片化明显;而日本社会则较为稳定,即使发生如1998年那样的大危机也未产生重大的社会问题,但社会活力和创新力又显得不足。重大意义

国际上常用基尼系数定量测定社会居民收入分配的差异程度。认为基尼系数低于0.2表示收入过于公平;而0.4是社会分配不平均的警戒线,故基尼系数应保持在0.2~0.4之间,低于0.2社会动力不足;高于0.4,社会不安定。我国改革开放前的基尼系数为0.16(是绝对平均主义造成的),2007时已经超过警戒线0.4达到了0.48,但是在目前基尼系数已经是超过了0.5。由于部分群体隐性福利的存在,中国实际收入的差距还要更高。中国基尼系数高于所有发达国家(如日本基尼系数仅为0.23)和大多数发展中国家。这应该引起高度警惕,否则将会引发一系列社会问题,进而造成社会动荡,危及社会主义人民政权。主要算法

通行算法

基尼根据洛伦茨曲线提出的判断分配平等程度的指标。设实际收入分配曲线和收入分配绝对平等曲线之间的面积为A,实际收入分配曲线右下方的面积为B。并以A除以(A+B)的商表示不平等程度。这个数值被称为基尼系数或称洛伦茨系数。如果A为零,基尼系数为零,表示收入分配完全平等;如果B为零则系数为1,收入分配绝对不平等。收入分配越是趋向平等,洛伦茨曲线的弧度越小,基尼系数也越小,反之,收入分配越是趋向不平等,洛伦茨曲线的弧度越大,那么基尼系数也越大。另外,可以参看帕累托指数(是指对收入分布不均衡的程度的度量)。 近年来,国内不少学者对基尼系数的具体计算方法作了探索,提出了十多个不同的计算公式。山西农业大学经贸学院张建华先生提出了一个简便易用的公式:假定一定数量的人口按收入由低到高顺序排队,分为人数相等的n组,从第1组到第i组人口累计收入占全部人口总收入的比重为wi,则 说明:该公式是利用定积分的定义将对洛伦茨曲线的积分(面积B)分成n个等高梯形的面积之和得到的。现状分析

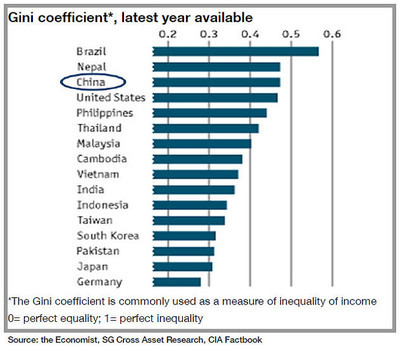

中国现状 [2] 2012年8月21日华中师范大学中国农村研究院在京发布了《中国农民经济状况报告》。2010年,农民家庭户均现金收入34080.34元,2011年攀升至38894.38元。 [2] 与此同时,中国农村居民基尼系数在2011年已达到0.3949,正在逼近0.4的国际警戒线。数据显示,收入最低的20%样本农户,与收入最高的20%样本农户的收入差距有10.19倍。数据显示,中国农村居民基尼系数在2011年已达到0.3949,正在逼近0.4的国际警戒线。[2] 改革开放以来,我国在经济增长的同时,贫富差距逐步拉大,综合各类居民收入来看,基尼系数越过警戒线已是不争的事实。我国基尼系数已跨过0.4,中国社会的贫富差距已经突破了合理的限度,总人口中20%的最低收入人口占收入的份额仅为4.7%,而总人口中20%的最高收入人口占总收入的份额高达50%。突出表现在收入份额差距和城乡居民收入差距进一步拉大、东中西部地区居民收入差距过大、高低收入群体差距悬殊等方面。将基尼系数0.4作为监控贫富差距的警戒线,应该说,是对许多国家实践经验的一种抽象与概括,具有一定的普遍意义。但是,各国、各地区的具体情况千差万别,居民的承受能力及社会价值观念都不尽相同,所以这种数量界限只能用作宏观调控的参照系,而不能成为禁锢和教条。目前,我国共计算三种基尼系数,即:农村居民基尼系数、城镇居民基尼系数和全国居民基尼系数。基尼系数0.4的国际警戒标准在我国基本适用。从我国的客观实际出发,在单独衡量农村居民内部或城镇居民内部的收入分配差距时,可以将各自的基尼系数警戒线定为0.4;而在衡量全国居民之间的收入分配差距时,可以将警戒线上限定为0.45,实际工作中按0.5操作。 目前,据称中国基尼系数实已超0.5。 世界现状 世界银行发布了一份数据报告,最高收入的20%人口的平均收入和最低收入20%人口的平均收入,这两个数字的比在中国是10.7倍,而美国是8.4倍,俄罗斯是4.5倍,印度是4.9倍,最低的是日本,只有3.4倍。 目前全球基尼系数最高的地方是非洲的纳米比亚,亚洲地区的中国大陆和香港的基尼系数都超过0.4。2001年以后,香港甚至达到0.525,2006年更高达0.533,成为发达国家及地区中,贫富悬殊最严重的地区;即使把发展中国家包括在内,香港也在全球贫富差距最严重程度中名列前茅,仅次于萨尔瓦多、哥伦比亚、洪都拉斯、智利、危地马拉、巴拿马、巴西、津巴布韦、南非、巴拉圭、玻利维亚、海地、中非共和国、塞拉利昂、博茨瓦纳、莱索托、纳米比亚而排名倒数18位。 超过警戒线 国际上,经济学家们通常用基尼指数来表现一个国家和地区的财富分配状况。这个指数在零和一之间,数值越低,表明财富在社会成员之间的分配越均匀,反之亦然。 按照联合国有关组织规定:基尼系数若低于0.2表示收入绝对平均;0.2-0.3表示比较平均;0.3-0.4表示相对合理;0.4-0.5表示收入差距较大;0.5以上表示收入差距悬殊。 国际上通常把0.4作为收入分配差距的“警戒线”。一般发达国家的基尼指数在0.24到0.36之间,美国偏高,为0.4。中国大陆和香港的基尼系数都超出0.4。二〇〇七年,中国的基尼系数达到了0.415,已超过了0.4的警戒线。 援引新华社和中国经济网2010年5月10日的文章: 人力资源和社会保障部劳动工资研究所所长、中国劳动学会薪酬专业委员会会长苏海南认为,目前我国的收入差距正呈现全范围多层次的扩大趋势。当前我国城乡居民收入比达到3.3倍,国际上最高在2倍左右;行业之间职工工资差距也很明显,最高的与最低的相差15倍左右;不同群体间的收入差距也在迅速拉大,上市国企高管与一线职工的收入差距在18倍左右,国有企业高管与社会平均工资相差128倍。 北京师范大学收入分配与贫困研究中心主任李实从上世纪80年代起参与了4次大型居民收入调查。他说,收入最高10%人群和收入最低10%人群的收入差距,已从1988年的7.3倍上升到2007年的23倍。 专家观点 1.改变现行税制在调节收入分配方面的制度缺陷,完善税收调节体系,使税收调节分配的功能在居民收入、存量财产、投资收益等各个环节得到有效发挥。 针对我国税收调节存在单一、缺失、弱化的状况,建立多税种,立体式、全过程的税收调节体系。要完善税收政策,逐步建立一个综合协调配合,覆盖居民收入运行全过程,以个人所得税为主体,以财产税和社会保障税为两翼,以其他税种为补充的收入分配税收调控体系。 2.运用综合调控手段,加强对高收入阶层的税收调控 一是加快个人所得税改革,建立综合与分类相结合的税制模式。 二是深化消费税制改革。充分发挥消费税商品课税再分配功能,对必需品适用低税率或免税,对奢侈品适用高税率。 三是可考虑对储蓄存款利息课征的个人所得税采用累进税率,以及开征物业税、遗产税等税种。 3.把“富民优先”作为经济发展新阶段以及解决基尼系数拉大问题的重大经济政策,对低收入者实施积极的税收扶持政策 一是完善支持农业发展的税收政策措施。农业的基础地位和弱质产业特性,要求政府在取消农业税之后,进一步在提高农业生产专业化和规模化水平、大力发展农业产业集群、健全现代农产品市场体系等方面给予政策支持,具体讲要对农业生产资料采取更加优惠的增值税税率,降低生产资料价格,减轻农民负担。 二是加大对中小企业的扶持力度,使民营经济得到长足发展。我国中小企业在解决社会就业、维护社会稳定方面发挥的重要作用是显而易见的。 三是加大对城镇下岗失业人员再就业的税收支持力度,推进就业和再就业。 四是建议开征社会保障税。 4.完善配套措施,加大对非常态高收入阶层收入的监管 目前,高收入阶层主要为企业家、影视歌星球星、垄断行业从业者、政府官员“寻租”灰色收入者、非法地下经济暴发户等。建立有效的个人收入监控机制,做好个人所得税税源监控,是一项十分重要的基础工作。 一是要加强对垄断收入的监管。 二是要积极推行存款实名制,并逐步创造条件实行金融资产实名制,限制非法收入。 三是对黑色收入和腐败收入、灰色收入、钻各种政策空子所得的非常态收入要采取有效手段加以打击和取缔。 当然,在解决贫富悬殊、化解基尼系数“越警”方面,税收的作用毕竟是有限的,必须和政府其他宏观经济政策一起共同发挥作用,才能更好地解决我国收入分配差距扩大的问题,从而促进我国经济社会健康和谐发展。 各国基尼系数比较| 国家和地区 | 年份 | 指数 | 最低的20% | 第二个20% | 第三个20% | 第四个20% | 最高的20% |

|---|---|---|---|---|---|---|---|

| 中国 | 2007 | 0.415 | 2.25 | 4.48 | 13.68 | 21.73 | 57.86 |

| 中国香港 | 1996 | 0.43 | 5.26 | 9.39 | 13.85 | 20.75 | 50.75 |

| 孟加拉国 | 2000 | 0.33 | 8.6 | 12.1 | 15.6 | 21 | 42.7 |

| 柬埔寨 | 2004 | 0.42 | 6.82 | 10.23 | 13.74 | 19.62 | 49.59 |

| 印度 | 2004 | 0.37 | 8.08 | 11.27 | 14.94 | 20.37 | 45.34 |

| 印度尼西亚 | 2002 | 0.34 | 8.41 | 11.92 | 15.41 | 20.98 | 43.29 |

| 伊朗 | 1998 | 0.43 | 5.14 | 9.39 | 14.09 | 21.49 | 49.89 |

| 以色列 | 200 1 | 0.39 | 5.71 | 10.46 | 15.86 | 23.04 | 44.93 |

| 日本 | 1993 | 0.25 | 10.58 | 14.21 | 17.58 | 21.98 | 35.65 |

| 哈萨克斯坦 | 2003 | 0.34 | 7.45 | 11.88 | 16.39 | 22.8 | 41.48 |

| 韩国 | 1998 | 0.32 | 7.91 | 13.56 | 17.95 | 23.13 | 37.45 |

| 老挝 | 2002 | 0.35 | 8.07 | 11.88 | 15.62 | 21.13 | 43.3 |

| 马来西亚 | 1997 | 0.49 | 4.37 | 8.13 | 12.85 | 20.31 | 54.34 |

| 蒙古 | 2002 | 0.33 | 7.47 | 12.16 | 16.79 | 23.1 | 40.48 |

| 巴基斯坦 | 2002 | 0.31 | 9.34 | 12.97 | 16.27 | 21.09 | 40.33 |

| 菲律宾 | 2003 | 0.45 | 5.44 | 9.08 | 13.57 | 21.27 | 50.63 |

| 新加坡 | 1998 | 0.42 | 5.04 | 9.42 | 14.55 | 22.02 | 48.97 |

| 斯里兰卡 | 2002 | 0.4 | 6.99 | 10.45 | 14.2 | 20.41 | 47.95 |

| 泰国 | 2002 | 0.42 | 6.34 | 9.89 | 13.97 | 20.78 | 49.02 |

| 越南 | 2004 | 0.37 | 7.14 | 11.13 | 15.14 | 21.78 | 44.81 |

| 埃及 | 2000 | 0.34 | 8.57 | 12.08 | 15.38 | 20.39 | 43.59 |

| 尼日利亚 | 2003 | 0.44 | 5.05 | 9.59 | 14.48 | 21.71 | 49.17 |

| 南非 | 2000 | 0.58 | 3.47 | 6.31 | 10.04 | 18 | 62.18 |

| 加拿大 | 2000 | 0.33 | 7.2 | 12.73 | 17.18 | 22.95 | 39.94 |

| 墨西哥 | 2004 | 0.46 | 4.31 | 8.29 | 12.64 | 19.69 | 55.07 |

| 美国 | 2000 | 0.41 | 5.44 | 10.68 | 15.66 | 22.41 | 45.82 |

| 阿根廷 | 2004 | 0.51 | 3.12 | 7.55 | 12.82 | 21.08 | 55.42 |

| 巴西 | 2004 | 0.57 | 2.8 | 6.45 | 10.96 | 18.67 | 61.12 |

| 委内瑞拉 | 2003 | 0.48 | 3.25 | 8.69 | 13.94 | 21.99 | 52.14 |

| 白俄罗斯 | 2002 | 0.3 | 8.46 | 13.24 | 17.29 | 22.71 | 38.31 |

| 捷克 | 1996 | 0.25 | 10.29 | 14.46 | 17.65 | 21.73 | 35.87 |

| 法国 | 1995 | 0.33 | 7.18 | 12.62 | 17.19 | 22.8 | 40.21 |

| 德国 | 2000 | 0.28 | 8.52 | 13.72 | 17.79 | 23.09 | 36.88 |

| 意大利 | 2000 | 0.36 | 6.5 | 11.98 | 16.75 | 22.75 | 42.02 |

| 荷兰 | 1999 | 0.31 | 7.6 | 13.22 | 17.24 | 23.26 | 38.68 |

| 波兰 | 2002 | 0.34 | 7.51 | 11.91 | 16.11 | 22.22 | 42.25 |

| 俄罗斯联邦 | 2002 | 0.4 | 6.15 | 10.48 | 14.92 | 21.82 | 46.63 |

| 西班牙 | 2000 | 0.35 | 6.97 | 12.09 | 16.43 | 22.51 | 42 |

| 土耳其 | 2003 | 0.44 | 5.34 | 9.75 | 14.23 | 21.02 | 49.66 |

| 乌克兰 | 2003 | 0.28 | 9.24 | 13.55 | 17.3 | 22.38 | 37.53 |

| 英国 | 1999 | 0.36 | 6.14 | 11.41 | 15.96 | 22.47 | 44.02 |

| 澳大利亚 | 1994 | 0.35 | 5.9 | 12.01 | 17.2 | 23.57 | 41.32 |

| 新西兰 | 1997 | 0.36 | 6.45 | 11.37 | 15.81 | 22.61 | 43.76 |