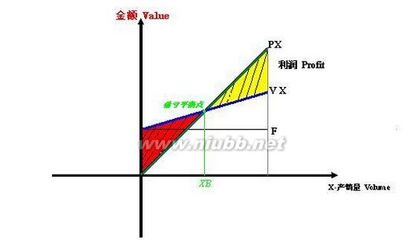

盈亏平衡点(Break EvenPoint,简称BEP):又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

计算公式:

·分析找出固定成本与变动成本,计算盈亏平衡点:

收入-成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候 所以:收入-(固定成本+变动成本)=0 即是:收入-固定成本=变动成本·单位变动成本:是指单位商品所包含的变动成本平均分摊额,即总变动成本与销量之比。

1. 单位变动成本的计算公式

目标利润=总收入-总支出=销售量*(单价-单位变动成本)-固定成本

单价-[(总收入-总支出 + 固定成本)/销售量]=单位变动成本

或者

单价-[(目标利润 + 固定成本)/销售量]=单位变动成本

可以由此得出利润既然不确定,那么单位变动成本也就不好确定。

2.财务上固定成本和变动成本的划分

1)在财务上固定成本和变动成本是如何划分的?

在财务上,固定成本和变动成本的划分,一般是看该成本项目是否随产销量的变化而变化。若随着产销量变化而逐步增大的成本项目,则是变动成本;不随产销量变化而变化的成本项目,则为固定成本。

2)对于这两种成本有什么控制办法?

A.变动成本,一般包括产品的原材料费用及直接工人计件工资。由于这部分成本增加与产量成正比,故应在降低原材料采购成本、制定经济批量、制定绩效奖金以调动工人积极性、提高良品率等方面入手。

B.固定成本,一般包括直接工人的固定工资、生产管理人员工资、房租(或自有厂房折旧)、机器设备折旧、机器维修保养费用等。由于这部分成本费用不随产量的增加而增加,每月的变动额不大,所以,是随着产量的增加而降低单位成本的,所以提高产量是降低固定成本最直接的方法。

--------------------------------------------

例:某公司,单个产品20元/个,单位变动成本12元/个,固定成本1600000元,月销售额500000元,计算,盈亏平衡点的销售量,销售额

公式:盈亏平衡点的销售量=固定成本/(产品单价-单位变动成本)

=1600000/(20-12)=200000个

公式:销售额=单价*销售量

=20*200000=400000元