企业美国上市要选择合适的交易市场

美国股票市场分多种层次,全国市场有纽约股票交易所(NYSE)、纳斯达克(NASDAQ)、美国证券交易所(AMEX)和柜台交易板(OTCBB)。

实际申请IPO比规定要严格得多,申请NASDAQ首发上市IPO也有很大失败的风险。所以有许多已经符合IPO标准的企业宁愿选择先通过OTCBB借壳上市,再申请转到NASDAQ。OTCBB市场和NYSE、AMEX、NASDAQ都是美国全国性的交易市场,一样受美国SEC监管。它的交易管理方法与NASDAQ基本一致,均是做市商制度、电子系统交易。由于OTCBB的特点,其被称为NASDAQ或其他交易市场的预备学校,每年都有一批企业经过在OTCBB市场的培育,成熟壮大后,转向NASDAQ甚至NYSE市场。据OTCBB资料介绍,2002年全年,共有131家企业从OTCBB毕业,转入NSADAQ,AMEX,NYSE市场。

根据OTCBB市场特点,两类中国企业适合借壳上市:第一类是比较大的企业。这类企业的收入、利润比较好,净资产也比较大,基本符合NASDAQ的首发IPO初始挂牌标准,但考虑IPO的复杂程序、高昂费用、漫长时间、企业本身需要时间适应美国股市规定等因素,而宁愿选择先在OTCBB上市,再申请转板NASDAQ。如中国汽车系统(CAAS)和天津天狮集团(TBGU)就属于这一类。另一类企业是中小民营企业。这类企业收入、利润都还不太大,净资产也比较小,暂时不符合NASDAQ的IPO挂牌标准。但是企业有发展前景,所以可以先申请到OTCBB挂牌交易,等企业发展壮大后再申请转到NASDAQ/AMEX挂牌交易。中国企业如中国能源技术公司、INTN、北大科兴生物(SVA)、沈阳天威药厂(AXJ)和三乐源(AOB)等就属于第二种企业。

哈尔滨三乐源公司是一批中国中小民营企业的缩影,选择OTCBB借壳上市,再转板NASDAQ/AMEX是一条切实可行的途径。在美国,科技股票的市盈率比其它市场都高,所以美国资本市场是许多民营科技企业实现价值的最佳场所。具体选择哪个股票市场,是在NASDAQ做IPO,还是OTCBB借壳上市,要根据企业自身条件和需求,只有正确的选择,才能走出成功之路。

OTCBB的概念

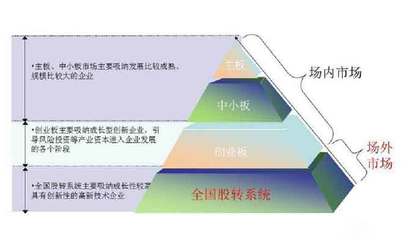

OTCBB是美国多层次成熟证券市场的一部分。

美国证券市场是一个多层次全方位的市场体系,其结构图如下:

有人误认为(OTC)就是非正式的市场,实际上,凡采用电子系统进行报价交易的无形市场都属OTC交易市场,仅仅是交易形式区别于固定、有形的交易场所。

纳斯达克(NASDAQ)毋庸置疑的是美国的主板市场之一,但它也属于OTC市场。

国务院发展研究中心金融研究所所长夏斌曾在媒体撰文指出:“在美国的的多层次市场中,有一个市场非常适合中国企业,即OTCBB市场,OTCBB市场不失为一个明智的选择”。

OTCBB交易品种很多,包括证券、认股权证、基金单位、美国存托凭证(ADRs)等。OTCBB自1990年6月开始运作,受美国证交会SEC监管,交易的证券超过3400个,做市商数量达到二百多家。

OTCBB并非像外界传言的那样交易不活跃,其实OTCBB平均每天交易量高达1,060,949,618股。

OTCBB市场的特点

1、OTCBB具有真正的创业板特征:门槛低、费用少、可升级至主板。

2.挂牌后企业按季度向SEC提交财务报表,就可以在OTCBB上面流通。

3.在OTCBB上的投资者,包括很多投资基金、投资机构。

4.上市过程快,仅需要3-6个月的时间,而一般IPO所需时间为一至二年。

5.上市成功有保障。IPO存在较高的失败风险,如果失败,那么企业将损失已经支付的上市费用如律师费、会计师费、印刷费等。而在OTCBB上市,不存在失败风险,成功上市有保障。

6.可灵活选择升板时机与市场。企业可根据证券市场行业板块的轮动情况选择升板时机,以获得最佳融资效果。

7.可迅速获得融资。在OTCBB上市后,企业的股票较在国内更容易引起基金的注意,从而获得融资。

我国中小企业为什么适合到美国OTCBB上市

由于种种原因,国内的企业,特别是民营企业,在国内上市是极为困难的。不同的国家和地区对股票上市,企业都有不同的要求与标准。我们在进行了综合比较之后,提出眼下的国内企业比较适合到美国OTCBB市场上市交易:

第一点:没有比较就没有鉴别,让我们首先分析海外几个主要市场的状况:

A. 香港创业板。它离我们很近,又是属于中国。但是香港对内地企业的趋之若骛而表现得有些“消化不良”。香港政府颁布的“香港证券与期货条例”表明香港证监会与交易所共同加入上市审批工作。这就意味着民营中小企业在香港上市会更加严格和谨慎。另外,由于申请上市排队的内地企业过多。许多内地企业在时间上也消耗不起。同时香港证券市场的市盈率比美国低很多,所以融资能力大打折扣。

B. 美国的纳斯达克对国内的高新企业有着极大的吸引力,融资数量也很大。但对希望在纳斯达克上市的中国企业来说,其进入的门槛还是很高。

C. 新加坡创业板。该市场由于规模很小,资金融进的数量也很少。而且上市的审批也很严格,费用也不低,至今仍没有几家在该市场上市。

第二点:OTCBB市场以极低的上市标准,接纳快速发展中的的国内民营企业。当“羽翼丰满”时,就可以直接上纳斯达克或纽约交易所。

第三点:OTCBB市场能够满足上市企业的不同愿望。它可同时可以满足企业无形资产的增值及扩大品牌效应的需求;可以帮助完善企业的激励机制,使其团队获得期权后能够在该市场得以完全实现股权变现;它还可以圆企业一个参与全球化竞争的梦想;企业产品将会以最快的速度为世界所认知。

综上分析,我们认为国内民营企业比较适合到美国OTCBB市场上市。

什么类型企业最适合去OTCBB市场上市?

最适合的企业是:

o具有良好的成长性

o较高的利润率

o增长潜力较大

通常,发展潜力越大的企业越容易引起基金和投资机构的关注与投资。

OTCBB上市与融资程序

1.拟上市企业提供相关资料

2.投资基金进行初步评估

3.基金出具投资意向

4.对企业进行尽职调查

5.由SEC认可的美国律师与审计所对企业进行审计

6.成立离岸公司,与壳公司达成收购协议

7.报美国证监会(SEC)备案

8.上市挂牌交易

9.融资(PIPE),基金进行首轮投资

10.企业获得资金,快速发展

11.基金行使认股权,对企业追加后续几轮投资

12.企业进一步发展壮大

13.成功升板

在OTCBB上市后,融资方式有哪些?

在OTCBB上市后有多种融资方式,分为两大方向:权益性融资和债券融资。

权益性融资有新股增发、二级发售、远期凭证、私募(PIPE)等方式;债务性融资有银行贷款、债券发行等方式。

比较常用的方式是新股增发和私募(PIPE),我们不以国内非常成功的案例做说明,仅就OTCBB本身而言,如果能得到承销商的支持,通过增发新股一般能融到200—500万美元,这对急需资金进行发展的国内企业来说具有非常重要的意义与作用。

从OTCBB升板NASDAQ的条件

OTCBB上市公司只要达到以下任何一项标准便可申请升入NASDAQ-SCM:

o净资产达到400万美元

o年税后利润超过75万美元

o市值大于5千万美元,并且股东人数在300人以上,每股股价高于4美元

买壳上市对于企业来说是较IPO更现实可行的上市方式

买壳上市(反向并购)相对于IPO的优势在于:

1)上市操做时间短,一般在3~9个月,首发至少要一年以上;

2)首发可能会受到市场走势的影响而被驳回申请(比如:中国电信和中海油就曾被驳回上市申请,第二次才成功上市),而反向并购不会受到外界因素的影响;

3)上市费用低:上市费用低:首发一般需要2百万美元外加10%的承销商佣金(有时甚至需要高达13%的承销佣金);

反向并购上市费用在50~70万美元,佣金比例视壳的种类不同而定;

4)国内企业(尤其是中小企业)受各方面因素制约,首发成功的机会较小,而反向并购成功的机会较大。

企业在OTCBB成功融资的关键因素是什么

对于上市后在OTCBB市场的融资能力,首先要强调融资能力根本上是决定于企业本身的资质,即企业的资产质量和经营质量,这是企业融资能力的先决条件;其次是中介机构的财经公关能力;再次,有些人觉得OTCBB市场本身缺乏流动性,担心这样会影响企业的后续融资。确实目前OTCBB市场有很多股票处于停滞状态,但是这是历史原因造成的,美国在1998-1999年的时候,网络公司兴起,因此有一大批.com公司跟风上市,这其实是一种非理性的扩张,随着网络热潮的褪去,这些公司普遍缺乏良好的经营业绩,从主板市场跌到OTCBB,甚至PinkSheets,更甚者被处以摘牌。网络神话的破灭造成了目前OTCBB市场许多处于业务停滞状态的股票,但这并不影响其他有真正经营业绩的企业正常融资,目前中国企业很多成功融资的案例就是明证。