月亮的脸偷偷地在改变

美丽中国,美丽城市,将会给市场带来哪些确定性的投资机会呢?

最近一直在翻石头找虫子,近期还真挖出了一长线股——东方园林。废话不多说,先上菜。

公司收款模式的变化隐藏的是后面公司江湖地位的变化。 虽然许多都是BT项目,但仔细分析合作协议,其实公司的话语权越来越高,对方分期付款方式已经从开始的4-3-2-1到5-3-2,再到6-3-1,最后到目前的7-2-1。甚至“小订单”如武汉南区合作项目3.5亿,要求按7:3结算。

订单量的变化和区域的变化,预示的是公司的快速健康发展。2012年全年公司公告的协议大单总数量超过100亿,而且从大单中可以看到,接单地区实现全国化。2011年公司的总营收才29亿,但近一个月公司的接单量就超过了2011年全年营收。

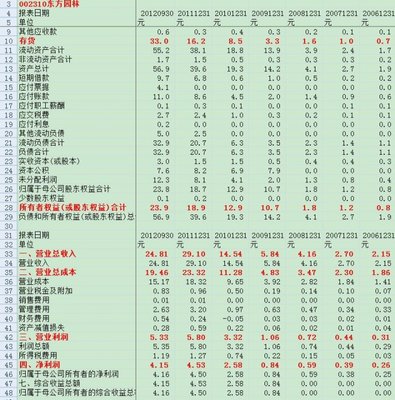

三好学生不是一天成长起来的。从历史业绩看,公司表现是惊人的好。营收和净利润大幅增长,毛利率和净利润率处于上升通道。

大家好,才是真的好。同行业的铁汉生态近期公布股权激励计划,未来四年复合增长要求达到了44%以上,而且铁汉的历史业绩也是非常的漂亮,甚至超过了东方园林。初步看,目前行业龙头还是非东方某属,二当家的位子,铁汉还是有机会争一争的。

风险方面。所有的BT项目均是跟地方政府签订,且滞后付款有违约金限制,只要地方政府不破产(呵呵,一起破产的可能性不是很大),风险相对可控,不过近期国家在大量查各种违规BT项目,东方园林是不是不败呢,会不会出什么丑闻什么的,却不好说。

毛估估的估值。未来5年(2012年应该是40亿左右,如果快的话用不了三年),公司的营收上100亿计,考虑公司目前服务供不应求,利润率按上年度的35%计,则为35亿利润,给予30倍的成长股PE估值,则为1050亿市值,相对目前的市值,有4倍以上的上升空间。按悲观一点的20倍PE计算,则五年有2倍以上的收益。也是相当不错的投资品种。呵呵,自己都有点吓着了。

订正:上年度毛利率是30%,利润率是20%,则为20亿利润,30倍PE估值,为600亿市值,相对目前的市值,有2倍多的上升空间。悲观估值,未来有一倍多和上升空间。因为个人粗心,特此更正。

以上分析并非荐股,跟风操作,风险自负。