| |||

| |||

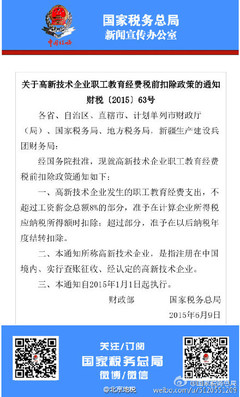

财税〔2015〕63号高新技术企业职工教育经费税前扣除 教育经费税前扣除标准

更多阅读

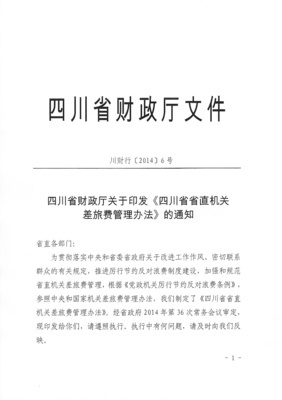

川委办〔2014〕9号 四川省省直机关会议费管理办法 四川省省直工委

中共四川省委办公厅四川省人民政府办公厅关于印发《四川省省直机关会议费管理办法》的通知川委办〔2014〕9号省直各部门:经省委、省政府领导同意,现将《四川省省直机关会议费管理办法》印发给你们,请遵照执行。中共四川省委办公厅

苏地税规〔2015〕4号关于发布《江苏省社会保险费欠费管理办法试 江苏省地税局

为进一步加强社会保险费征收管理,维护用人单位和劳动者的合法权益,现将《江苏省社会保险费欠费管理办法(试行)》予以公告,并自2015年7月1日起施行,《江苏省地方税务局社会保险费征缴管理办法(试行)》(苏地税发〔2012〕81号)第十六条同时停

转载 中纪发〔2012〕4号:违规发放津贴补贴行为适用《党纪处分条

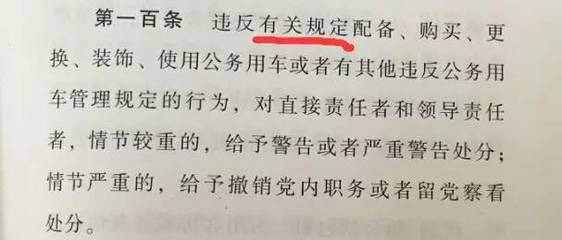

原文地址:中纪发〔2012〕4号:违规发放津贴补贴行为适用《党纪处分条例》的解释作者:注册税务师齐洪涛中共中央纪委关于印发《违规发放津贴补贴行为适用〈中国共产党纪律处分条例〉若干问题的解释》的通知中纪发〔2012〕4号各省、自治

国家烟草专卖局文件国烟专〔2012〕198号 烟草专卖专项行动总结

国家烟草专卖局关于烟草行业全面推行专卖内管委派制的实施意见(2012-05-31 11:19:21)国家烟草专卖局文件国烟专〔2012〕198号国家烟草专卖局关于烟草行业全面推行专卖内管委派制的实施意见烟草行业各直属单位,中国烟草实业发展中心:为

转发:中华中医药学会会议通知——中会学术〔2015〕046号

中会学术〔2015〕046号第十三次养生康复学术研讨会暨养生康复分会换届改选会议通知各有关单位、专家:为顺应大众健康保健事业蓬勃开展的趋势,推动中医养生康复事业的有序发展,促进中医养生康复优秀成果的整合和推广,加快中医养生康复