税法分析:企业的投资收益在会计处理上可按权益法进行核算,但税法上对股息、红利等权益性投资收益的确认不遵循权责发生制,更接近于收付实现制,即权益性投资收益按被投资方作出利润分配决定的日期确认收入。且根据企业所得税法第八条的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予————在计算应纳税所得额时扣除。因此该单位2012年按权益法核算对外投资收益(160万)抵减当年度应纳税所得额不符合税法规定,应予以补税并加收滞纳金、罚款处理。

税法分析:企业的投资收益在会计处理上可按权益法进行核算,但税法上对股息、红利等权益性投资收益的确认不遵循权责发生制,更接近于收付实现制,即权益性投资收益按被投资方作出利润分配决定的日期确认收入。且根据企业所得税法第八条的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予————在计算应纳税所得额时扣除。因此该单位2012年按权益法核算对外投资收益(160万)抵减当年度应纳税所得额不符合税法规定,应予以补税并加收滞纳金、罚款处理。

霉菌性阴.道炎病人表现为白.带增多,外.阴、阴.道瘙.痒、灼烧感,小.便疼痛,外.阴周围常发红、水肿,表皮变化多种多样;可发生很浅的水疱丘疹,成群出现;亦可形成湿疹状糜烂,局限于外.阴或向周围扩展至会.阴、肛.门周围及股生.殖皱襞,直至大.腿内

中国跨越中等收入陷阱的非体制性优势李迅雷尽管“中等收入陷阱”可能是一个伪命题,但它毕竟代表了一个坎,已经被国际性组织以一种量化的形式定义了。如世界银行就把人均GNI(国民收入)不低于12616美元作为步入高收入经济体的参考值,也就

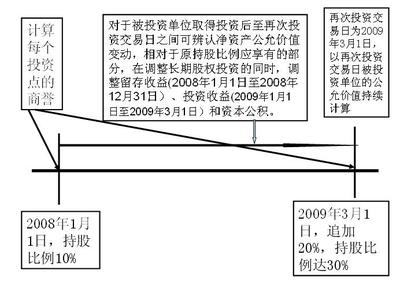

权益法增资变为权益法的处理投资单位对被投资单位的持股比例增加,如新增投资,但被投资单位仍然是投资单位的联营企业或合营企业时,投资单位应当按照新的持股比例对投资继续采用权益法进行核算。在新增投资日,如果新增投资成本大于按新增

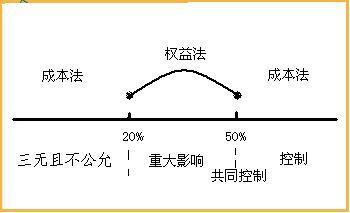

长期股权投资是企业为获取另一企业的股权所进行的长期投资,它往往采用成本法和权益法两种方法进行核算,那么,成本法适用于哪些内容?权益法又适用于哪些内容呢?弄清楚这些问题,才能够真正的学会应用长期股权投资的成本法与权益法。

收益性支出和资本性支出的会计和税法规定1.会计规定1.1.《企业会计准则第4号——固定资产》第四条固定资产同时满足下列条件的,才能予以确认:(一)与该固定资产有关的经济利益很可能流入企业;(二)该固定资产的成本能够可靠地计量。第六