揭密1990年日本大股灾真面目

日本是名列世界前三位的经济大国,它的证券市场建成已经有100多年的历史,日本也是世界上股灾发生次数最多的国家之一。在近50年时间里,日本先后发生了7 次股灾,其中20 世纪80年代以来就发生了3 次股灾,最严重的要算1991~1992年的泡沫经济型股灾

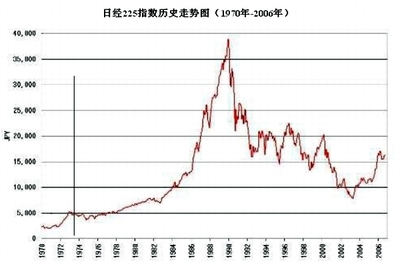

80年代以来,日本经济有两个极端的表现。1986年,日本经济走势平稳,由汽车、电子、集成电路等行业带动,实力逐渐增强,至80年代末,日本汽车已称霸全世界,日本的产业在西欧、拉美遍地开花,几乎所有的国家都逼伏在日本强大的经济实力之下。1986年12月开始的不同寻常的经济繁荣被称为“平成景气”。日经指数(图示)由1985年的12000点持续上升,在1987年10月17日"黑色星期一"的西方股市大风暴中,短期下沉后率先"复活",从而带动了全球股市的回暖。以后,股价一直呈强势上升。并在1989年12月19 日达到38915 点,较1985 年最低点上涨了3 倍多。为当年日本GNP 的1.6 倍,人均GNP超过了美国、德国、法国和英国,日本的GNP 占世界的比例也由1970 年的6.4%上升到1990年的13.7%,对外纯资产额在1991 年达到3830亿美元,居世界首位。面对日本经济繁荣和股市狂涨,日本国民如痴如醉,纷纷投身股市。此时大洋彼岸的美国对日本的感觉又是怎样的呢?

用克林顿时代美国财政部长萨莫斯的话说,“一个以日本为顶峰的亚洲经济区造成了大多数美国人的恐惧,他们认为日本对美国所构成的威胁甚至超过了苏联”。

宋鸿兵在《货币战争》一书中有这样一段描述:当日本举国沉浸在一片“日本可以说不”的欣快感高潮之时,一场对日本金融的绞杀战已在国际银行家的部署之中了。

1985年9月,国际银行家终于开始出手了。由美英日德法5国财长在纽约广场宾馆签署了“广场协议”,目的是让美元对其它主要货币“有控制”地贬值,日本在美国财长贝克的高压之下,被迫同意升值。

1987年10月,纽约股市崩盘。贝克向日本首相中曾根施加压力,让日本继续下调利率。很快日元利率跌到2.5%,大量廉价资本涌向股市和房地产,东京的股票年成长率高达40%,房地产甚至超过90%。此时,东京股票市场已经在3年之内涨了300%,东京一个地区的房地产总盘子以美元计算,超过了当时美国全国的房地产总值。一个巨大的金融泡沫开始成型。

如果没有外部破坏性地震荡,日本也许可能以缓和的紧缩逐渐实现软着陆,但是日本没有想到,这是一场国际银行家不宣而战的金融绞杀行动。美国人用大量现金去买,日本人认为根本不可能发生的日本股市暴跌的可能,双方赌的就是日经指数的走向,如果指数下跌,美国人赚钱,日本人赔钱,如果指数上升,情况正好反过来。

1989年年底,日本股市达到了历史巅峰,日经指数冲到了38915点,大批的股指沽空期权终于开始发威。高盛公司从日本保险业手中买到的股指期权被转卖给丹麦王国,丹麦王国将其卖给权证的购买者,并承诺在日经指数走低时支付收益给“日经指数认沽权证”的拥有者。该权证立刻在美国热卖,大量美国投资银行纷纷效仿,日本股市再也吃不住劲了。不可遏制的暴跌就象意外的狂风骤雨劈面向人们袭来,一夜变巨富的美梦化成噩梦深渊,恐慌情绪笼罩着投资者的心。到2003年4 月最低跌至7607点。累计跌幅高达63.24%,创造了日本股市历史上最大的下跌幅度。房地产连续14年下跌。整个国家的财富缩水了近50%。

这一场股灾几乎将日本几年来的成就全部毁灭。它在日本引起的恶性后果可比于美国30年代的大萧条。在《金融战败》一书中,作者吉川元忠认为就财富损失的比例而言,日本1990年金融战败的后果几乎和第二次世界大战中战败的后果相当。

对于日本1990的大股灾,媒体都做过许多方方面面的解剖分析以及经验和教训的总结。无需再做累述。“一图顶万言”我们仍然坚持“两耳不闻天下事,一心只看K线图”,单纯用图来分析一下日本1990的大股灾的另一个真实面目。请看下图所示。

当20世纪80年代末期日本“泡沫经济”在1989年最后一天破灭时,它标志着日本“增长奇迹”及其20多年海外商业快速扩张的终结,转而陷入一轮长达10年之久的经济萧条时期,这是自二战以来日本遭遇时间最长的一次经济萧条。

一、日本泡沫经济产生的原因

日本泡沫经济形成于20世纪80年代中后期,1987——1989年是泡沫经济的极盛时期。随着1985年《广场协议》的签订,日元开始急剧升值。1988年日元汇率升至1美元兑120日元,与1971年固定汇率制下的日元相比,升值了2倍。结果导致日本出口商品价格上涨,从而削弱了日本在全球贸易市场的竞争力,但政府所采取的一系列财政或金融的措施使国内需求大增。

(1)由日元升值走向“扩大内需”。为了减轻日元大幅升值对日本经济的负面影响,避免与欧美国家之间的贸易摩擦,同时也迫于美国政府要求日元升值、开放市场、扩大内需及实现贸易平衡等方面的强大压力,日本政府制定了以国家投资、私人投资和个人消费支出扩张为引擎的内需型增长策略,从而在日本掀起了一轮大规模基础设施与房地产建设的高潮。土地资源的匮乏直接导致了房地产投机热,投资膨胀进一步推动金融市场的迅猛扩张。

(2)国内经济快速增长拉动“有效需求”膨胀。20世纪80年代中后期,日本经济步入高速增长的快车道,增速名列发达国家榜首,在经济一派繁荣的氛围笼罩下,企业和消费者变得更为自信、乐观,投机变得更富激情、大胆,东京的房地产与股市一并上涨不止。

(3)“流动性过剩”为股市“火上浇油”。一向保守的日本直至20世纪70年代末期才缓慢展开金融自由化的进程。80年代中后期这一进程加快,1985年日本开始放开存款利率。随着利率自由化以及金融业务管制的放松,金融市场规模急剧膨胀。过于宽松的货币政策,导致国内日元资金过剩,经济过热,形成了所谓的“流动性过剩”的格局,这为日本股市泡沫埋下了重大隐患。

二、日本经济泡沫的主要表现

1988——1989年,公司投资急剧膨胀。伴随高股价,新股票发行的快速升值,当银行在不动产方面寻找资金投向时,股票发行便成为公司融资的一个重要来源。反过来,公司利用它们持有的不动产进行间接的股市投机,从而形成了不动产与股市双重泡沫——房地产价格持续暴涨及日经225股价指数持续暴涨。

(1)股价持续猛烈暴涨。1985年末,日经225股价指数收于13083点,1989年末收于38916点,四年间日经225指数累计上涨197.45%。1987年底,日本股票市值竟然占到全球股市总市值的41.7%,并赶超了美国,成为世界第一。1989年底股票总市值继续膨胀至896万亿日元,占当年国民生产总值的60%。

(2)房地产价格持续暴涨。股市泡沫与房地产泡沫是日本泡沫经济的两大根本“支柱”。当日本股市泡沫一路凯歌高奏之时,日本房地产价格也正在疯狂,不断上涨。据日本不动产研究所的调查,日本6大主要城市的商业区地价指数,若以1955年为100,到1965年则上涨超过了1000,到1988年则超过了10000,也就是说,日本城市房地产价格在33年间上涨了100倍,而同期名义国民生产总值上涨却不足40倍,制造业工人的平均工资上涨不到20倍。1990年高峰期时,东京商业区的地价涨至1985年的2.7倍,住宅区地价则涨至1985年的2.3倍。与此同时,由于日元巨幅升值,也严重刺激了日本人海外收购与海外投资热情。

1990年,随着日本股市泡沫的率先破灭,日本房地产泡沫也随之破灭。

三、泡沫经济对日本的沉重打击

1989年5月,政府紧缩其货币政策以抑制诸如房地产等资产价格的上涨。然而,更高的利率使股市螺旋向下。1990年底,东京股市已下跌了38%,300万亿日元(折合2.07万亿美元)股票市值瞬间消失,房地产价格从投机巅峰陡降下来,从而使日本经济陷入了“泡沫经济”破灭后的萧条之中。

(1)银行业受到严重打击。在日本股市泡沫与房地产泡沫形成过程中,银行始终是充满激情,并推波助澜,且从中大为受益。然而,双泡沫破灭的同时,日本银行业也遭受了灭顶之灾的报复与打击。股市暴跌,上市银行再融资受阻;房地产泡沫破灭,不动产贷款成为呆帐;企业效益徒降,银行不良资产剧增。80年代的泡沫经济直接为90年代中期日本银行赤字风暴与金融危机埋下了历史隐患。

(2)证券业出现空前萧条。随着股市泡沫的破灭,日经225指数一路直线下跌,几乎毫无反抗之力。直到2000年底,当欧美股市及新兴股市均纷纷上涨至历史新高时,而日经225指数却低收至13785点。与此同时,日本经济也经历了长达10年之久的持续萧条。2003年4月28日,日本股市更是跌至近20年来的最低点7607点。2006年底,当大多数欧美及新兴股市再次刷新历史新高时,日经股市才终于缓过气来,便勉强收在了近五年来的新高点17225点,与历史最高点38916点相比,却相去甚远,大致相差约21700点。

(3)对企业与消费者的猛烈冲击。虚假的繁荣背后,其实是由企业和消费者来承受这一切后果的。日本经济泡沫的破灭,直接打击了本国企业和居民的信心,投资信心严重受挫,企业不良资产增加,银行不良贷款剧增,个人消费萎缩,经济增长停滞甚至出现负增长,失业增加,居民生活水平下降。

20世纪90年代,日本国内生产总值(GDP)的实际年均增长率为1.1%,而且就连这1.1%的增长也是日本政府累计10次动用财政手段刺激景气(“景气对策”总规模高达136万亿日元,接近日本GDP的1/3)才勉强获得的。由此可见,日本人要想再次见到80年代中后期平均5%的经济增长已是十分困难的了。

日本泡沫经济时期的牛市神话--龙帝

由于经济持续强劲增长及日元升值的支撑,日本股市在1984年初突破10000点之后,走出了一波令人炫目的大牛市行情。至1989年12月29日,日经平均指数达到其历史最高点38915点。在当时,几乎所有的日本人都坚信股价只涨不落、地价只升不降的大和神话。1990年初,《日本经济新闻》在对20位著名企业家进行股市预测时,大家一致乐观地认为1990年的股指将继续上冲至42000-48000点。

但是事与愿违,随着日本泡沫经济的破裂,1990年4月2日,日经平均指数暴跌至28002点,从此踏上了长达十多年的漫漫熊途。2003年4月日经指数最低跌至了7607.88点。尽管近年来日本经济呈现复苏迹象,但日本股市目前也不过在16000点徘徊,只相当于大牛市最高峰时的43%。

二十世纪八十年代以后,日本对外投资快速增长,贸易顺差不断激增,从债务国一跃成为债权国。1985年日本对外直接投资余额为440亿美元,是1980年的2.3倍,经常项目盈余503亿美元,占国内生产总值的3.7%。与此同时,美国经济陷入因高利率和美元升值导致的困境之中。为摆脱窘境,在美国主导下,1985年9月五国集团(G5)一致达成“广场协议”,以人为干预方式迫使日元升值。结果日元一路飙升,兑美元的比率由1985年9月20日的242:1上升至1988年1月4日的121.65:1,在不到两年四个月的时间里,日元兑美元上升了近一倍。

为了应对日元的急速升值对国内出口产业的打击,日本银行连续五次下调再贴现率,从1986年1月的5.0%降至1987年2月的2.5%,旨在通过增加投资和消费扩大内需。在日元升值和低利率政策作用下,货币供应量不断增大,形成了过剩的流动性资金,这些资金大量流入房地产和股票市场,满足了资产增值的投机需要,为房市和股市的异常繁荣埋下了伏笔。

日本股市从1983年开始缓慢回升,1984年初日经平均指数上升至10000点以上,广场协议后股市迅速进入大牛市。1986年1月日经平均指数为13000点,至1987年9月便上涨至26000点。即使遭到了1987年10月19日“黑色星期一”全球股市暴跌的袭击,日本股市上升的脚步也未受阻。1988年股票市场总市值超过当年GDP(387万亿日元)达到477万亿日元,1989年12月29日,日经平均指数达到历史最高点38915.87点,这是牛市之初的近3倍,股票市场总市值上涨到611万亿日元,相当于GDP的1.48倍。

其间,日本电信电话公司(NTT)民营化后在牛市中隆重登场,政府分三次减持其保有股份,1987年2月第一次向市场推出160万股时,认购人数达到1058万人,股票价格从首次公开募股(IPO)发行价119.7万日元一举飙升至两个月后的318万日元。NTT的上市盛况使股票市场更加沸腾,个人投资者开始大规模向股市注入资金,形成股票投资热潮,大量银行也将资金积极地投入到股票市场,上市企业也在不断上扬的股市中通过各种方式轻松筹集资金,并将企业资金回流于股票市场,继续推动股市上涨。1989年,日本股票市场的市盈率高达70.6倍。

股市巨大的财富效应使得居民个人消费心理膨胀,人们争相购买新车、高尔夫会员证和名牌产品等,民间消费支出连年增长,新建住宅大量增加,整个日本岛都沉浸在富足之中。

当时,日本对外投资也相当火暴,其对外年直接投资额从1986年的220亿美元上升到1989年的680亿美元。从1985年到1990年,日本企业海外并购超过500亿日元以上的并购案就有21起,其中包括索尼从可口可乐公司收购哥伦比亚电影公司股权、三菱地所收购象征美国财富与权利的洛克菲勒中心等令美国人惊呼的案例。

当时,整个日本岛都沉迷在空前的繁荣和疯狂之中。人们甚至坚信股价只涨不落、地价只升不降的大和神话永不破裂。1990年1月3日,《日本经济新闻》在对20位著名企业家进行股市预测时,大家一致乐观地认为1990年的股价将继续上冲至42000-48000点。

但是事与愿违,1990年4月2日,日经平均指数暴跌至28002.07点,比1989年末的最高值下降了28.05%,1990年10月1日,又降至20221.86点,股市总市值消失了270万亿日元以上。股票的下跌也引起国内债券市场的恐慌,抛售股票、债券的资金迅速流向海外,日本金融市场出现了股票、债券与日元三重贬值的混乱之中。1990年秋季,房地产开始暴跌。

大牛市的破灭使日本经济增长率从1990年的6.0%降至1992年的1.1%,1992年的股票市场总市值跌至289万亿日元,比1989年下降了52.7%。暴跌的股价和地价使居民持有的金融资产价格严重缩水,个人金融资产的暴跌所产生的逆资产效果导致消费信贷收缩,居民消费锐减。1991年,日本轿车销量增长率也出现了自1981年以来的首次负值,全国公寓销量年比减少41.3%,为14年以来的最低。股市下跌导致了金融体系风雨飘摇,也使日本经济陷入“失去的十年”萧条时期。尽管近年经济呈现复苏迹象,但不良债权的处理直至2005年才告一段落,股市也雄风不再,2003年4月跌至7607.88点的谷底后,今日也不过在17000点徘徊,只相当于大牛市最高峰时的43%。

日本股市的大牛市随着经济泡沫的破灭黯然落幕,而催生与刺破泡沫经济的原因值得思考。

首先,政府及政策部门决策失误与泡沫经济直接相关。美国的高压迫使日元快速升值,与大幅降低利率一起诱发了金融资产泡沫的产生。而股市泡沫迅速膨胀之时,日本银行却一直采取观望态度,直至1989年5月,才将维持了两年零三个月的超低利率提高,延误了使过热经济软着陆的时机。之后日本银行连续五次加息,至1990年8月,2.5%的再贴现率已提高至6.0%,同时出台了土地融资的总量控制、土地税制改革等严厉的紧缩政策,最终刺破了泡沫。 其次,来自国际市场金融衍生商品的冲击,给日本证券市场带来了极大的破坏力。日本于1984年实施了一系列金融自由化措施,放松政府管制,开放了外国资本和国内资本的自由流动,为投机资本的入侵打开了大门。外国银行和证券公司运用诸如股指期货这一崭新的投资手法,与现货指数之间进行套利交易,对大牛市的破灭起到釜底抽薪的作用。

最后,银行和投资者风险意识淡薄。1990至1991年,日本证券公司、银行丑闻频发,如野村、日兴等证券公司为大客户填补损失,富士、东海银行等以假名义提取存款等欺诈事件,严重影响了金融机构的信誉,动摇了投资者信心。在大牛市面前,追逐资本增值的投机目的使投资者狂热地投入到股市,投资者信心过度膨胀,风险意识薄弱。