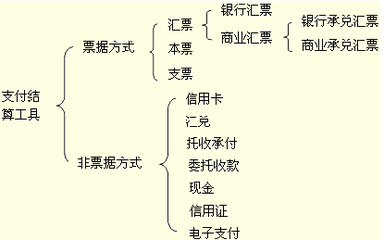

在会计中,广义的支付结算是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为,狭义的支付结算仅指银行转账结算,即1997年9月中国人民银行发布的《支付结算办法》中所指的“支付结算”。那么,下面我们来看一下进行支付结算主要有哪些支付工具。

支付结算的支付工具:

(一)汇票

汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票是一种无条件支付的委托,其基本当事人有三个:

一是出票人,即签发票据的人;

二是付款人,即接受出票人委托而无条件支付票据金额的人,付款人可以是包括银行在内的他人,也可以是出票人;

三是收款人,即持有汇票而向付款人请求付款的人。

汇票的分类:银行汇票和商业汇票

汇票的行为:出票、提示承兑、付款

汇票的付款方式:见票即付、定日付款、出票后定期付款、见票后定期付款。

(二)本票

本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

本票的基本当事人有两个:一是出票人,二是收款人。

本票的分类:仅指银行本票

本票的付款方式:见票即付

(三)支票

支票是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

其基本当事人有三个:

一是出票人,即在开户银行有相应存款的签发票据的人;

二是付款人,即银行等法定金融机构;

三是收款人,即接受付款的人。

支票的付款方式:见票即付,不得另行记载付款日期。

(四)信用卡

信用卡是指商业银行向个人和单位发行的,凭以向特约单位购物、消费和向银行存取现金,且具有消费信用的特制载体卡片。

其基本当事人有三个:一是银行,二是持卡人,三是商户。

(五)汇兑

汇兑,是指汇款人委托银行将其款项支付给收款人的结算方式。汇兑便于汇款人向收款人主动

付款,分为信汇、电汇两种方式,由汇款人自行选择。

(六)托收承付

托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。使用托收承付结算方式的收款单位和付款单位,必须是国有企业、供销合作社以及经营管理较好,并经开户银行审查同意的城乡集体所有制工业企业。

办理托收承付结算的款项,必须是商品交易以及因商品交易而产生的劳务供应的款项。代销、寄销、赊销商品的款项,不得办理托收承付结算。

托收承付结算每笔的金额起点为一万元,新华书店系统每笔的金额起点为一千元。

(七)委托收款

委托收款是收款人委托银行向付款人收取款项的结算方式。委托收款便于收款人主动收款,该结算方式适用范围十分广泛。无论是同城还是异地都可使用。

委托收款分邮寄和电报划回两种,由收款人选用。

上面介绍了七种进行支付结算的支付工具,每种工具都有不同的特点,希望大家都能够分清楚。此外,在初级会计职称中,还要知道:支付结算方式包括票据,托收承付,委托收款信用卡和信用证等结算行为。其中票据包括支票、银行本票、银行汇票和商业汇票等。上述结算为必须通过中国人民银行批准的金融机构或其他机构进行。