主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入。主营业务成本用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。下面的文字来详细论述主营业务成本和主营业务收入如何做会计分录。

一、主营业务成本的会计分录过程:

1.企业销售商品

(1)销售实现时

借:银行存款、应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

(2)期末结转损益

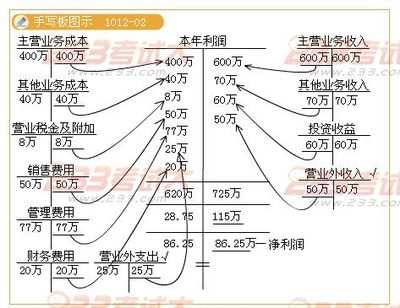

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

2.提供劳务

(1)发生劳务支出时

借:劳务成本

贷:银行存款、应付职工薪酬等

(2)确认劳务的收入并结转劳务总成本

借:银行存款等

贷:主营业务收入

借:主营业务成本

贷:劳务成本

(3)期末结转损益

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

二、主营业务收入的会计分录

“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。在“主营业务收入”账户下,应按照主营业务的种类设置明细账,进行明细核算。

主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。实现的主营业务收入,应按实际收到或应收的价款入账。

爱华网本文地址 » http://www.aihuau.com/a/25101017/355334.html

更多阅读

假设:个人所得税扣除标准为800元;所得税税率33%。企业为职工代扣代缴个人所得税有两种情况:第一,职工自己承担个人所得税,企业只负有扣缴义务;第二,企业既承担税款,又负有扣缴义务。举例说明如下:第一,企业作为个人所得税的扣缴义务人,应按规

2010-06-22 14:12:40 来源:互联网利息收入的会计分录不带息①收到应收票据借:应收票据(面值)贷:主营业务收入 应交税金-增(进)②到期收回票面金额借:银行存款贷:应收票据①开出票据支付货款或应付款时借:原 材料/应付账款应交税金-增(销)

利润和利润分配类会计分录汇总(新会计准则)(一)营业利润(或亏损)的结转1、 期末将所有的收入科目转入"本年利润"科目的贷方:借:主营业务收入其他业务收入营业外收入贷:本年利润2、 期末将所有的支出科目转入"本年利润"科目的借方:借:本年利润贷

你们公司已经执行新会计准则了吗?一般小企业,都是直接做:借:所得税贷:银行存款先计提借:所得税费用贷:应交税费——应交所得税交纳时:借:应交税费——应交所得

计提所得税会计分录可以在做上缴的分录时先做一笔计提的分录。计提时,借:所得税费用 贷:应交税费-应交企业所得税上缴时,借:应交税费-应交企业所得税 贷:银行存款/现金 月末结转,借:本年利润 贷:所得税费用 预交所得税的会计分录如何处理问: