昨天(2月28日)是2月份的最后一个交易日,指数收盘于2365点。沪市总市值16.6306万亿、深市总市值7.921万亿,两市总市值相加为24.5516万亿,上证静态PE12.9倍、PB1.74倍:

(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍)

(2月28日上海市场)(2月28日深圳市场)(2012年12月4日最低点1949)

从上证A股长期市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:

去年12月及今年1月,两个月时间大盘指数迅速拉升22%。二月份开始进入调整期,相对于1月份微跌20点。一个可喜的现象:上证、深成指、中小板、创业板等四大股指全部稳稳站到年线上方。 1949点继325、512、998、1664点之后,又成为一个历史性大底的概率进一步增加到90%以上!

只要人类社会不断进步、经济不断发展、GDP总量不断增加。从长期看,股市每隔几年总是呈现出底部不断抬升的客观运行规律:1996年我们告别了500点,2005年我们跟1000点永别,2008年10月世界金融危机、指数再也没有回到1500点。这一次可能跟以前不同了,以前N次反弹之后指数还会继续创出新低;这一次从1949解放底抬升之后,应该要和2000点永远说再见了!

世上没有后悔药,许多投资者都在叹息:曾经有一个历史大底摆在我面前,我却没有好好珍惜;如果时光可以倒流、如果上天再给我一次机会,我要做的是:2000点砸锅卖铁、卖血卖身买进股票———

国家统计局公布的2012年我国国内生产总值(GDP)为51.9322万亿,2月28日、两市总市值和2012年GDP的比值(证券化率)为:24.5516万亿÷51.9322万亿=47.28%。

巴菲特2001年底在《财富》杂志的一篇访谈中说:“虽然证券总市值/GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标”。巴菲特认为,就美国市场而言,如该比值掉到70%-80%的区间,大概比较适合买股票、长期而言可能会让投资者有相当不错的报酬。如果该比值逼近200%左右,如同1999年和2000年初那样,你再买进股票简直就是在玩火。

打死不开悟结合A股市场对这段话的理解:

股市进入低估阶段:证券化率50%以下;

股市估值合理阶段:证券化率70%—80%;

股市进入泡沫阶段:证券化率升到1倍以上。

2007年4月大盘指数上升到3600多点、赵丹阳先生卖出股票、整体市场开始逐渐进入泡沫阶段,最后延续到10月份6124点泡沫破灭,6124点静态PE近70倍、动态PE55倍、总市值近40万亿(包括H股及境外部分市值)。2007年我国国内生产总值(GDP)为26.581万亿,证券化率近1.5倍。市场从进入泡沫(证券化率1倍)到泡沫破灭(证券化率1.5倍)可能持续相当长的一段时间。同样的,整体市场进入低估阶段(证券化率不到50%)也可能持续相当长的一段时间;正如最难熬的、也是最具有投资价值、逐渐买进优质蓝筹股的2012年下半年。

当前证券化率仅仅47.28%、上证PE12.9倍,整体市场估值仍处于低估向合理阶段运行。

每个月底,打死不开悟都会准时记录证券化率和上证PE的分布情况。证券化率和上证PE是衡量整体市场估值水平高低的重要指标;是投资者中长期投资、仓位控制的的重要根据。我们左右不了行情的发展,但我们可以控制好自己的仓位。一般来说,仓位控制和整体市场估值水平呈反方向操作:整体市场估值(PE)越升越高,投资者仓位要越降越低;整体市场估值(PE)越降越低,投资者仓位要越升越高。现在上证PE12.9倍,整体市场刚刚进入由熊转牛的初始阶段,低位买进价值成长股,就应该满仓持有、牢牢抱住,不惧市场的短期调整。

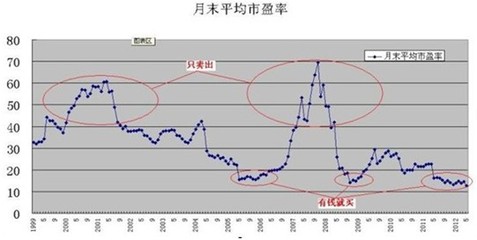

下面是1999年以来各月、上交所统计的月度A股静态平均市盈率:

(表格中绿色字体的月份表示严重高估、卖出区域;蓝色字体的月份表示严重低估,买进区域)

1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

1999 | 34.03 | 33.5 | 34.3 | 34.39 | 35.3 | 45.37 | 43.93 | 43.89 | 42.52 | 40.84 | 40.09 | 38.14 |

2000 | 42.82 | 47.99 | 49.92 | 51.13 | 54.02 | 55.22 | 58.21 | 58.13 | 54.83 | 56.31 | 59.89 | 59.14 |

2001 | 59.39 | 56.82 | 60.88 | 60.99 | 55.92 | 56.55 | 49.26 | 42.14 | 40.61 | 38.84 | 40.08 | 37.59 |

2002 | 34.31 | 35.11 | 37.16 | 39.08 | 38.75 | 44.47 | 42.4 | 43.02 | 40.4 | 38.23 | 36.46 | 34.5 |

2003 | 37.92 | 38.2 | 38.2 | 38.53 | 38.28 | 36.11 | 35.78 | 34.37 | 32.97 | 32.51 | 34 | 36.64 |

2004 | 38.91 | 40.89 | 42.49 | 38.95 | 28.73 | 26.65 | 26.49 | 25.68 | 26.75 | 25.34 | 25.69 | 24.29 |

2005 | 22.87 | 24.99 | 22.63 | 22.28 | 15.66 | 15.98 | 16.05 | 16.92 | 16.78 | 15.72 | 15.63 | 16.38 |

2006 | 17.61 | 18 | 17.72 | 19.42 | 19.69 | 19.91 | 20.03 | 20.38 | 21.41 | 22.86 | 26.13 | 33.38 |

2007 | 38.36 | 39.62 | 44.36 | 53.33 | 43.42 | 42.74 | 50.59 | 59.24 | 63.74 | 69.64 | 53.79 | 59.24 |

2008 | 49.4 | 49.21 | 39.45 | 42.06 | 25.89 | 20.64 | 20.93 | 18.13 | 18.68 | 14.09 | 15.23 | 14.86 |

2009 | 16.26 | 17.01 | 19.37 | 20.21 | 22.47 | 25.36 | 29.47 | 23.04 | 24.12 | 26.03 | 27.93 | 28.78 |

2010 | 26.24 | 27.54 | 27.54 | 25.42 | 19.93 | 18.47 | 19.86 | 19.85 | 20 | 22.61 | 21.51 | 21.6 |

2011 | 21.63 | 22.56 | 22.77 | 22.74 | 16.34 | 16.48 | 16.14 | 15.42 | 14.19 | 14.96 | 14.17 | 13.41 |

2012 | 14.01 | 14.86 | 13.86 | 14.7 | 12.66 | 11.9 | 11.28 | 11.03 | 11.25 | 11.17 | 10.71 | 12.3 |

2013 | 12.97 | 12.9 |

2012年

1月上证PE14.01倍2292点两市总市值22.09万亿

2月上证PE14.86倍2428点两市总市值23.881万亿

3月上证PE13.86倍2262点两市总市值22.47万亿

4月上证PE14.7倍2396点两市总市值23.8177万亿

5月上证PE12.66倍2372点两市总市值23.93万亿

6月上证PE11.9倍2225点两市总市值22.6208万亿

7月上证PE11.28倍2103点两市总市值21.3191万亿

8月上证PE11.03倍2047点两市总市值20.9564万亿

9月上证PE11.25倍2086点两市总市值21.3946万亿

10月上证PE11.17倍2068点两市总市值21.3946万亿

11月上证PE10.71倍1980点两市总市值19.9377万亿

12月上证PE12.97倍2385点两市总市值24.3908万亿

2013年1月上证PE12.9倍2365点两市总市值24.5516万亿

处于新兴加转轨阶段的A股市场,过去十几年PE15—60倍之间波动,合理价值中枢位为上证静态PE25—28倍。随着GDP增速的放慢、以及全流通时代的逐渐到来,A股市场估值重心不断下移将成为一种必然,慢慢和成熟的欧美、港股市场接轨。

美国、香港等成熟证券市场PE8—22倍之间波动。港股的今天就是A股的明天,A股的估值中枢必将向成熟的港股靠拢;A股市场上证PE将由原来的15—60倍逐渐下移到10—30倍。(我们应该与时俱进,不能完全依靠过去的生活经验而忽略了周围事物的变化)。当然,这是一个漫长的下移过程,至少需要十年才能和欧美、港股等成熟市场完全接轨。香港市场一两毛钱、甚至几分钱无人问津的仙股一大堆;完全有理由相信:未来十年、二十年,A股市场肯定有出现一大批无人问津一两元的逐渐退市的仙股、垃圾股、亏损股!

2012年我国GDP总量按可比价格计算,比上年增长7.8%。按照股市合理的市盈率大致是GDP增长率的2—2.5倍左右计算,上证PE15—20倍为当前A股市场的合理估值中枢位。取中间值上证PE18倍为当前的合理估值中枢位,则对应的大盘指数为3300点。昨天上证指数收盘于2365点、对应的静态PE12.9倍,说明大盘指数还要上涨40%才能回到合理价位3300点!坚定持有低位买进的优质企业,资本市场重大投资机会三五年才能出现一次!

现在及未来几年,A股市场处于成长期向成熟期逐渐过渡阶段,上证PE10—30之间波动,合理价值中枢位为PE18倍(1949点静态PE10.55倍)。倘若投资者PE14倍以下低估区间买进(现在的位置),28倍以上高估区间卖出;即使持有的两三年周期里,企业利润没有任何增长,也能轻松锁定1倍的估值收益!当然、赚取市场估值变化的钱不是价值投资者所热衷的;持续稳定收益还是要基于优质企业内生性净利润增长带来的自由现金流。

下面是2月28日收盘16只银行股市盈率、市净率分布:

下面是巨潮网2月28日公布的行业市盈率,16只银行股平均静态PE7.74倍、动态PE6.73倍、PB1.31倍:

打死不开悟认为:16只银行股整体跟着大盘再涨40%,PE11倍、PB1.8倍才达到估值合理水平。中国的银行股,从行业概念上来看,是属于典型的周期性股票,随着牛熊转化、股价波动巨大。但是,从每年的实际业绩增长情况来看,银行和医药消费股一样、却是不折不扣的稳定增长型行业。不管牛熊市、银行股每年的营业收入和净利润都在稳定甚至大幅增长。 我满仓持有优质股份制银行股,100%的专注集中投资!未来两三年,16只银行股整体PE升到18倍、PB升到3倍;对应的上证PE升到30倍(指数5500点),证券化率达到1倍以上,大盘开始进入泡沫阶段才慢慢卖出!赚钱的秘诀:截断亏损,让利润奔跑!

我们小散户只要抓住上证PE、证券化率这两个重要估值指标。然后精选价值成长股,有心发现和利用牛熊转换运行客观规律、以年为单位进行中长线投资(低买高卖),根本不用理会市场的短期波动。

“闲看庭前花开花落,漫随天外云舒云卷。”面对每天的市场波动,我心依旧不动。短线投机、博取市场差价、赚取其他投资者口袋里的钱,那是一群聪明人的游戏,与我无关。我仅仅立足于大盘平均市盈率估值分析、及其对优质股份制银行内在价值的分析;其他一切股票即使涨到天上去也与我无关。我的投资理念:低估成长+中长线专注投资。

牢牢记住一个投资真理:上市公司的经营发展决定股价的长期表现。

每月底,打死不开悟都会及时记录上证PE变化情况(上证PE—衡量整体市场估值水平高低的重要指标),就像防汛人员每月不定时到江河测量水位一样,已经成为一种投资习惯。

附:原创并不断更新的价值投资博客