波动率的涨跌并不等于标的物指数的波动幅度,期权的风险值Vega(ν)称为标的物价格波动的敏感度,代表波动率每变动1%对权利金的影响。但是期权的波动率下跌,股价指数的波动幅度和价位不一定下跌,期权的波动率上涨,股价指数的波动幅度和价位不一定会上涨。

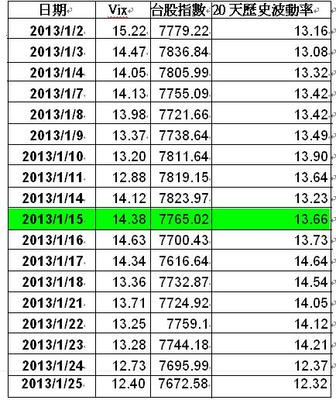

以台湾加权指数股价期货为例:波动率指数(Vix)在1月3日台股指数上涨的当天从1月2日的高点15.22%下降到14.47%,之后便开始下降,最低来到1月25日的12.40%,同时,台湾加权指数的收盘价也从1月3日的7836点下跌到1月25日的收盘价7672点,波动率指数下降了约3%,短期20天的历史波动率则在13%上下1.5%的幅度中震盪,而指数却下跌了164点,若以接近1月3日14.47%的1月15日波动率指数14.38%,当天的收盘价7765点计算到1月25日的收盘价7672点,也有将近100点的跌幅(参考附表)

从以上表格可以观察到通常波动率会与指数同步涨跌,但是也会出现不同步的现象。而从1月15日到1月25日,台股指数总共有93点的下跌波动幅度,但是2月合约价平7800Call的权利金因为20天历史波动率只有(13.66%-12.32%)等于1.34%的下跌幅度,权利金从1月15日的收盘价89点下跌到1月25日的34.5点,波动率下跌造成权利金的减损加上时间价值的消耗总共下跌了54.5点,大约是台股指数下跌幅度的一半。因此,如果要根据市场的波动率来建立或调整部位,就要注意波动率与波动幅度不同的含意了。

台股指数的涨跌一般会与P/CRatio比值的趋势一致(参考附图)

1月3日的P/CRatio因台股上涨而来到反弹的高点,而随后跟着台股指数的下跌而下降,跟着台股指数的上涨而上升

目前P/CRatio的比值大于1,探讨原因有可能是外资因为台股近期上涨,而在期、现货市场同步买超,但因为接近台湾农历年的长假,为了避险的考量而大量买进卖权避险所做的布局

利用历史波动率可以推估未来可能的价位落点和幅度常被使用到公式就是:X=Se^(zσD)其中X=未来的价位落点S=目前的价位e=自然指数约2.72z=标准差的个数^=开平方D=距离未来目标的天数

而标准差的个数(z),在不同的市场状况之下会有不同的变数,因此,估算出来的波动幅度就不一样标准差大于1,会使波动幅度变大标准差小于1,会使波动幅度变小

但是,在波动幅度变大或变小的过程中,波动率也可以维持不变

换言之,波动率相同,波动幅度不一定相同,这就是波动率和波动幅度的差别

以台股指数为例子,若波动率上升到高档附近,代表行情已进入末升段的拉抬,即将进入盘整或回档,因此在建立期权部位的时候就要以当卖方(卖出买权或复式部位)为主要考量的策略,反之,若波动率下降到低档附近,代表行情已进入跌势的末端,即将出现反弹的趋势,这个时候建立期权的部位就要以买方(买进买权/卖权或多头价差)的策略为主要考量

以上是波动率卖高买低的逆势交易策略,若是习惯顺势交易的投资人,则可以采用追高杀低的顺势交易策略,也就是,波动率在高档的时候,顺势去当买方,波动率在低档的时候,顺势去当卖方。