(2010年)本题考察手续费和金融工具的初始确认、计量甲公司20×9年度发生的有关交易或事项如下:1、甲公司从其母公司处购入乙公司90%的股权,实际支付价款9000万元,另发生相关交易费用45万元。合并日,乙公司净资产的账面价值为11 000万元,公允价值为12000万元。甲公司取得乙公司90%股权后,能够对乙公司的财务和经营政策实施控制。2、甲公司以发行500万股、每股面值为l元、每股市场价格为12元的本公司普通股作为对价取得丙公司25%的股权,发行过程中支付券商的佣金及手续费30万元。甲公司取得丙公司25%股权后,能够对丙公司的财务和经营政策施加重大影响。3、甲公司按面值发行分期付息、到期还本的公司债券50万张,支付发行手续费25万元,实际取得价款4975万元。该债券每张面值为100元,期限为5年,票面年利率为4%。4、甲公司购入丁公司发行的公司债券25万张,实际支付价款2485万元,另支付手续费15万元。丁公司债券每张面值为100元,期限为4年,票面年利率为3%。甲公司不准备将持有的丁公司债券分类为以公允价值计量且其变动计入当期损益的金融资产,也尚未确定是否长期持有。要求:根据上述资料,不考虑其他因素,回答下列第1小题至第2小题。

1、下列各项关于甲公司上述交易或事项发生的交易费用会计处理的表述中,正确的是( )。A、发行公司债券时支付的手续费直接计入当期损益B、购买丁公司债券时支付的手续费直接计入当期损益C、购买乙公司股权时发生的交易费用直接计入当期损益D、为购买丙公司股权发行普通股时支付的佣金及手续费直接计入当期损益A选项发行公司债券支付的手续费计入应付债券的初始入账金额,选项A错误;B选项购买丁公司债券不划分交易性金融资产,也不准备持有至到期,只能划分为可供出售金融资产,购买可供金融资产时支付的手续费应计入初始入账价值,选项B错误;C选项购买乙公司股权,属于属于同一控制下的企业合并,直接合并费用计入管理费用,选项C正确;选项D为购买丙公司股权发行普通股时支付的佣金及手续费,与企业正常发行股票的交易费用处理相同,即冲减资本公积——股本溢价,选项D错误。2、下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是( )。A、发行的公司债券按面值总额确认为负债B、购买的丁公司债券确认为持有至到期投资C、对乙公司的长期股权投资按合并日享有乙公司净资产公允价值份额计量D、为购买丙公司股权发行普通股的市场价格超过股票面值的部分确认为资本公积

A选项发行的公司债券按未来现金流量现值确认为负债,即按实际收到的发行价款确认为负债,选项A错误;B选项购买的丁公司债券应确认为可供金融资产,选项B错误;C选项对乙公司的长期股权投资,按合并日被合并方所有者权益账面价值的份额计量,选项C错误;D选项购买的丙公司股权,属于取得对联营企业的投资,支付的对价应视同销售,发行股票的市价超过股票面值的部分确认为资本公积——股票溢价。

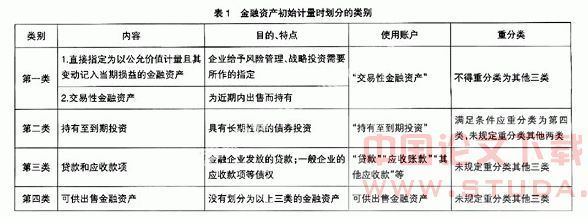

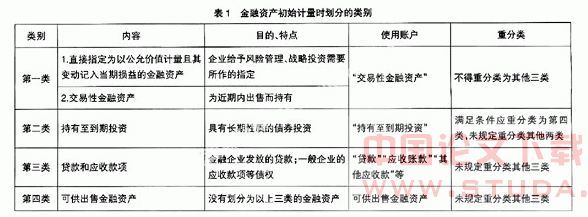

金融资产的特征:(两个条件是“或”的关系)1、具有活跃市场2、金额是确定的

如果这两个特征任何一个都没有,那就不是金融资产。活跃市场是交易对象同质、买卖双方人数众多、报价公开,比如证券市场就是活跃市场,上市公司的股票和债券就属于有活跃市场。如果没有活跃市场,就必须具有金额确定的性质,所谓金额确定,是指资产的变现金额是可确定的,比如,应收账款应该收回多少金额非常明确,就是金额确定;而存货能卖到多少钱,事先无法确定,就是金额不确定。

下列各项资产中,不属于金融资产的是A、应收账款B、长期股权投资C、预收账款D、应收票据

C

金融资产分类:1、从管理需要的角度,金融资产分为四类:交易性金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。2、从内容来看,金融资产主要包括三项内容:股票投资、债券投资和应收款项。以后提到金融资产,头脑里面就要想到股票、债券和应收款项。3、从性质来看,金融资产可分为两个层次:基础金融资产和衍生金融资产。基础的,就是传统的,如股票、债券等。衍生的,就是新衍生变化出来的,主要包括四种:远期合同、期货合同、互换和期权(比如,认股权证就是一种期权)。

甲公司20×7年l0月10日自证券市场购入乙公司发行的股票l00万股,共支付价款860万元,其中包括交易费用4万元。购入时,乙公司已宣告但尚未发放的现金股利为每股0.16元。甲公司将购入的乙公司股票作为交易性金融资产核算。20×7年12月2日,甲公司出售该交易性金融资产,收到价款960万元。甲公司20×7年利润表中因该交易性金融资产应确认的投资收益为( )。(2007年考题)A、100万元B、116万元C、120万元D、132万元

甲公司2013年4月5日自证券市场购入乙公司发行的股票l00万股,共支付价款860万元,其中包括交易费用4万元。2013年5月10日收到被投资单位宣告发放的现金股利每股1元,甲公司将购入的乙公司股票作为交易性金融资产核算。2013年7月2日,甲公司出售该交易性金融资产,收到价款900万元。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。1、甲公司2013年4月5日日取得交易性金融资产的入账价值为( )万元。A、860B、856C、900D、864

交易性金融资产的入账价值=860-4=856(万元)

2、甲公司2013年利润表中因该项交易性金融资产应确认的投资收益为( ) 万元。A、40B、140C、36D、1362013年应确认的投资收益=900-(860-4)-4+100×1=140(万元)

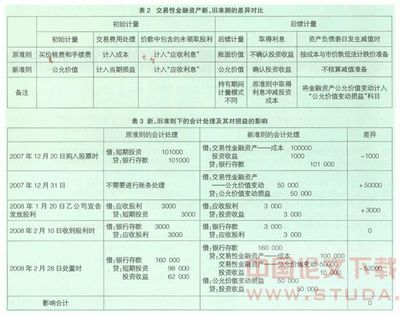

甲公司2013年1月1日购入面值为2000万元,年利率为4%的A债券。取得时支付价款2080万元(含已到付息期尚未发放的利息80万元),另支付交易费用10万元,甲公司将该项金融资产划分为交易性金融资产。2013年1月5日,收到购买时价款中所含的利息80万元,2013年12月31日,A债券的公允价值为2120万元,2014年1月5日,收到A债券2013年度的利息80万元,2014年4月20日,甲公司出售A债券售价为2160万元。甲公司从购入债券至出售A债券累计确认的投资收益的金额为( )万元。A、240B、230C、160D、150

2013年购入债券时确认的投资收益为-10万元,2013年12月31日确认的投资收益=2000×4%=80(万元),出售时确认的投资收益=2160-(2080-80)=160(万元),累计确认的投资收益=-10+80+160=230(万元)