扬韬:回复@晓月833:嗯,看了一下,确实如此。此君2010年底拿了400多万股东山精密(002384),那时候或许也是被某著名券商的研究报告忽悠的,恰好最高价的位置,半年多以后出货,估计损失5000万以上。有钱人啊,亏起来也心疼吧。奈何满市场的地雷,券商的研究报告真的不能信啊。

- ◆◆

- @扬韬:明牌珠宝(002574)宣布中期利润下滑6成多,1-6月每股收益不及0.2元。公司说,黄金价格下降导致存货成本高,销售也开始下滑。过去一年多,股价几乎跌掉了6成。而绝大多数机构预测的今年利润是每股超过1元,真正坑爹啊。著名投资人濮文去年3季度买180万股,今年一季度增仓到336万股。亏损二千万以上。

- 转发(49)|评论(26)7月4日21:47来自新浪微群-投资高...

转发(23)|收藏|评论(15)7月4日21:59来自新浪微博

一、002574明牌珠宝:

1、2011年三季度濮文买入183万股,均价在29元左右,耗费资金5300万元左右,2011年年报显示其持股没有任何变化,说明其可能未做高抛低吸,2012年一季度持股337万股,显示其在下跌途中补仓154万股,均价在24元左右,耗资3700万元,总计耗费资金9000万元,假设二季度没有卖出,目前市值5961万元,帐面亏损3000万元左右

2、4月23日有1462万股解禁,解禁后铺天盖地的大宗交易减持,与大小非对抗的结局无疑是很悲惨的:

3、屋漏偏逢连夜雨,7月5日发布业绩下调预告修正,中报净利润下滑64%-67%;

4、35元的券商研报目标价没等到,腰斩倒是等到了;

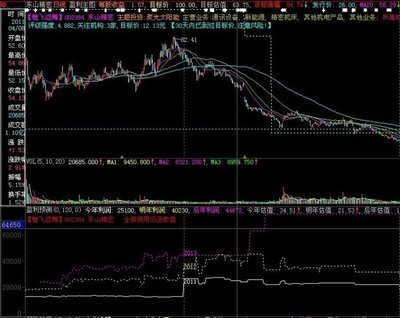

二、002384东山精密

1、此人2011年也吃过同样的亏,在下跌的过程中不断加仓,2011年三季度不得不割肉止损,可以看出此股有多次大小非解禁,此君不愧是大小非的活雷锋。

2、听信券商研报忽悠结局可想而知,2011年上半年,券商忽悠的目标价100元不是梦,2011年6月迅速下调至24元,目前是12元,估计这个"著名投资人"就死在券商研报上。

为什么会这样? 一是拜上幅零所赐,成也股改,败也股改,大小非解禁、IPO圈钱天朝十年无牛市,个别投资者以为自己资金雄厚,妄图与大小非对抗,悲惨结局可想而知; 二是拜抱哥哥所赐,大幅波动的经济政策,导致实体经济做过山车; 三是机构不可信,只有利益没有诚信,听信券商研报不调研、不分析经济周期和宏观政策变化就大幅投入,大资金这样做无疑是自寻死路,可以说券商研报比上市公司的盈利预告可信度更差,因为券商不用负责,上市公司乱预告还有可能要担责的。

以下是百度搜索的结果,未经验证:原文地址:http://blog.sina.com.cn/s/blog_4fd553ff01008huy.html

濮文曾经出现在宗申动力(001696)、天坛生物(600161)、好当家(600467)、华峰氨纶(002064)、西藏矿业(000762)、焦作万方(000612)、兰州铝业(600296)之类的品种中。

我们认为,其主席位在宏源证券杭州某营业部,关联账户还包括林星兰与周建勤。从公开资料来看,濮文系杭州人,其名下公司为浙江实欣贸易有限公司,其二级市场操作与杭州的另一资本大鳄万向系有重合,包括宗申动力、西藏矿业。

濮文系具有典型的长线锁仓和稳健套利的特点。例如,对天坛生物的建仓集中于2007年8月,之后任凭指数风波不断,却持有1.5亿元的头寸静观其变。另一重仓品种好当家在2007年6月下旬建仓,至9月初已在中邮系基金追捧中大举清仓。同样,2007年首季建仓的华峰氨纶,在2007年4月11日和12日的主升浪中即清仓抛售。此外,濮文与浙江实欣贸易于2007年9月25日合计认购宗申动力700万股定向增发股份,到9月30日时的合计持股数量为1131万股。但在宗申动力公布的截至9月12日股东名单中,濮文的持股数量为646万股。也就是说,濮文在近半个月的时间里就减持了215万股宗申动力,然后又认购了700万股的定向增发股份,利用增发价格与市价的差距实现了套利。从宗申动力2008年1月17日的公开交易信息来看,宏源证券杭州某营业部以4000万元列在净抛售首位,我们可以推断,以濮文系的一向操作风格,再次在市场亢奋中减持是极有可能的。