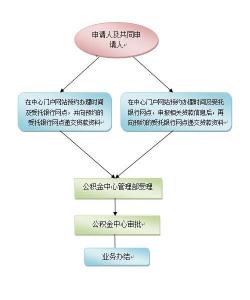

公积金贷款额度的计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款高限额四个条件来确定,四个条件算出的小值就是借款人高可贷数额。计算方法如下:

按照还贷能力计算的贷款额度计算公式为:

[(借款人月工资总额+借款人所在单位住房公积金月缴存额)×还贷能力系数-借款人现有贷款月应还款总额]×贷款期限(月)。

使用配偶额度的:

[(夫妻双方月工资总额+夫妻双方所在单位住房公积金月缴存额)×还贷能力系数-夫妻双方现有贷款月应还款总额]×贷款期限(月)。

其中还贷能力系数为40%

月工资总额=公积金月缴额÷(单位缴存比例+个人缴存比例)。

按照房屋价格计算的贷款额度计算公式为:

贷款额度=房屋价格×贷款成数

其中贷款成数根据购建修房屋的不同类型和房贷套数来确定:

a. 购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

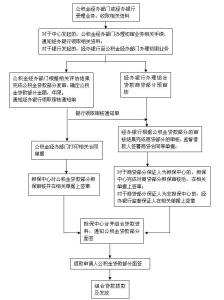

商业贷款又称个人住房贷款,是中国人民银行批准设立的商业银行和住房储蓄银行,为城镇居民购买自用普通住房提供的贷款,执行法定贷款利率。北京市多家商业银行都有此项业务,如建行、农行。申请贷款手续也基本一致。

有关银行规定,凡符合下列两种情况之一的,即可申请贷款品种:一是参加住房储蓄的居民;二是住房出售商和贷款银行有约定,由房地产担保企业为居民购房贷款向银行提供担保。那么,住房商业贷款利息怎么计算呢?

住房商业贷款利息计算方法 :

贷款利息=贷款金额*贷款利率*贷款期限=贷款金额*天数*日利率=贷款金额*月数*月利率=贷款金额*年*年利率

贷款天数=实际公历天数(如2012年1月1日至2012年5月24日应该为1月实际天数+2月实际天数+3月实际天数+4月实际天数+5月24天)算头不算尾.

日利率=年利率/360我 月利率=年利率/12

注:央行公布的贷款基准利率均为年利率

计算方法分两种 :

(1)定期计息

定期计息的贷款,规定每季度末月20日为结息日,计息期为上季末月21日起至本季末月20日止。

计算公式=计息积数×(贷款年利率÷360)

(2)逐笔结息

逐笔结息即利随本清的结息方式。

贷款利息=贷款金额×贷款天数×(贷款年利率÷360)