很多的人都想知道经济适用房是否可以抵押贷款?经济适用房抵押贷款流程又是什么?下面就由房天下小编为您整理相关知识,欢迎阅读了解!

经济适用房也可以进行银行抵押贷款,与商品房一样。

经济适用房同样享受着政府提供的优惠政策,建设用地实行的的划拨,向城镇中的中低收入的家庭提供的普通居民住房。

经济适用房买后,可以上市交易,在交易时,购买已购经济适用住房的购房者需缴纳房款3%的土地使用权的出让金,外地人也可以购买已购的经济适用房。

“二手房”通常是指再次进行买卖交易的住房。个人购买的新竣工的商品房、经济适用住房及单位自建住房,办完产权证后,再次上市买卖,这些房都称为二手房。

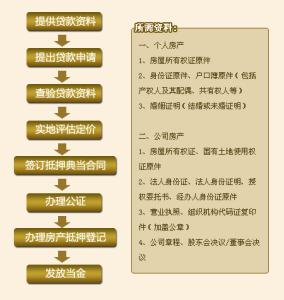

经济适用房抵押贷款流程

第一步:申请

1.购买商品房、经济适用房的,在与售房单位签订购房合同的同时,在售房单位领取《住房公积金贷款申请审批表》按表填写并准备相关材料,确定贷款金额;

2.建造、大修自住房的,凭土地、规划管理部门的批准文件,到长春市住房公积金管理办理贷款申请;

3.购买具有完全产权的私有住房(即二手房)的,到长房置换担保有限公司办理申请。

第二步:审核

售房单位或担保公司将借款人资料连同购房合同、首付款收据等材料报市住房公积金管理审批。

第三步:签订贷款合同

住房公积金管理审批同意后,通知借款人与银行签订借款合同。并办理合同公证、抵押物保险等相关手续。

第四步:担保

1.购买与签订《住房公积金贷款合作协议》的开发商所建的商品房、经济适用房的,在房屋未正式办理抵押手续前由开发商为借款人承担阶段性连带责任保证;

2.购买有产权证、土地证的二手住房的,直接到市房地产交易抵押科办理抵押登记,带相关手续到产权登记发证办理房屋他项权证;

3.购买有产权证、无土地证的二手住房的,需由担保公司承担保证责任。

第五步:银行放款

借款人以上手续办理完毕后,由向委托银行发出《准予放款决定书》,通知银行放款。

第六步:还款

借款人按借款合同中月还款额的约定,按月向银行还款。

申请住房公积金贷款应具备的条件

1.贷款人须有本市城镇常住户口或有效居留身份;

2.自申请之日向前推,连续足额缴存住房公积金12个月以上(夫妻都缴存公积金的只允许一人贷款)

3.有符合法律规定的购房、建房、大修自住住房的合同(协议)及有关材料;

4.具有一定比例的自筹资金。购买商品房、经济适用住房的,自筹资金不低于总房价的20%(购买二手房或建房、大修住房的,自筹资金不低于总房价的30%)

5.具有稳定的经济收入,有偿还贷款本息的能力(由所在单位出具月收入证明);

6.同意用所购住房或具有完全产权的自有住房或第三人住房做抵押,或用贷款银行认可的有价证券、银行定期存单进行质押,或由贷款银行认可的法人、组织或第三人提供保证。

多购房者对经济适用房贷款有一定的误解,经适房新房贷款流程跟普通商品房无异。如果是购买二手经适房,5年内经适房没有完全产权,是不能贷款购买的;满五年可以贷款购买。