理财专家表示,理财是一种长期持续追求收益的行为,并非短期投机行为,留住钱远比赚到钱重要。下面由小编为大家介绍投资理财的三大铁律,大家可以参考下:

未来比现在更重要

理财专家表示,理财是一种长期持续追求收益的行为,并非短期投机行为,留住钱远比赚到钱重要。因此在投资理财方面的第二个铁律就是未雨绸缪,未来的意义远远大于现在。以养老为例,目前我国个人退休养老规划观念比较淡薄,很多人未建立应有的退休储备,准备不足。为了保障晚年生活的基本资金需求,建议投资者们对将来一定要用的钱设置专门账户,单独存放,杜绝随意挪用。

这个账户必须不受家庭开支、生意盈亏、工资增减的影响,专款专用且独立于普通储蓄账户之外,这样做一方面能弥补投资者们普遍“重投资轻保障”的漏洞;另一方面还能解决未来大家无法确定的养老、重病、意外等风险问题带来的资金压力。

分流比集中更重要

到底是创业难还是守业难?日前,世界知名投资银行JP摩根最新的研究显示,全球大部分超级富豪过去20年都不能守住巨额财富,“败家率”达80%,而造成“败家”的主要原因是股票投资失利、被征收重税及后代挥金如土。与调查结果相似的是,中国有句俗话叫做“富不过三代”。

理财专家表示,造成人们“败家”的原因,现在还必须加入通货膨胀的影响。目前,中国居民财富的最主要表现形式是存款,但随着通胀压力的产生,存银行已不再是最好的保值增值手段了。因此,分散投资成为理财的第一条铁律。

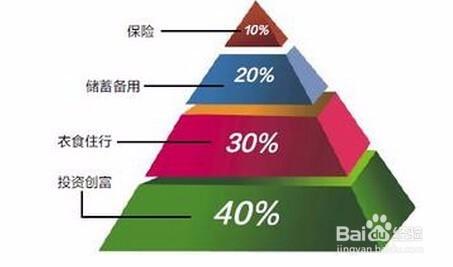

“鸡蛋不要放在一个篮子里”的道理我们都知道,但是面对投资收益的诱惑,投资者真的能够把握住分流的原则吗?理财专家认为,在资金的分流上只要把控好以下三个账户,就可以实现分散风险、保全资产的目的。

即将要花掉的钱(未来6个月的生活费),放在储蓄账户。未来6个月中无论有没有收入,都能保证家人的生活品质不发生变化。比如说老人的保健费、子女的教育费、日常的生活费等等。

暂时不用的钱,放在国债、定投账户。暂时不用,就意味着未来的某一个时间一定要用的钱,比如说几年后孩子上重点中学的学费、几年后孩子上大学或留学的钱等等。这些钱要及早准备,投资者可以拟定一个国债、基金或者保险的定投计划,从而实现积沙成塔的目标。

一直不用的钱,放进您的投资、理财账户。这笔钱建议投资者做些收益比较大的投资,这样既可以享受到国家政策给我们的实惠,又可以在资本市场好的情况下额外得到一些收益,即使是有些亏损,也不至于使自己的家庭生活受到影响。

保障比投资更重要

理财专家表示,之所以保险要作为投资者理财的必备手段之一,最主要的原因就在于保险产品能同时实现保障和投资两大功能,适合从青年到中老年投资的各个阶段,“表现最为突出的就是分红险产品”。目前,我国已开始进入老龄化社会,加上近期股市、楼市前景不明,兼顾投资和保障功能的保险投资备受市民青睐。不少市民也开始清醒地认识到,购买保险并非单纯为了保障,它还是一种强制储蓄、合理避税的投资手段。

在活动现场的提问环节,市民钱女士问:“45岁的我准备做保障性投资,以每年5%的收益计算的话,我可以通过分红保险产品得到的保障和收益是多少呢?”理财专家举例表示,以每年投资20万分红型保险账户为例,钱女士5年共存入账户资金100万,在45~60岁的15年保障期间每年可选择领取一笔生存保险金;以每年5%的收益计算,15年到期后的满期金加上分红,整体的账户资金额将达到约150万。而除了收益之外,在这15年期间钱女士还可以获得高额的私家车和公共交通意外保障。理财专家表示,所谓理财就是追求长期而稳定的收益,因此为自己和家人配置适当的保障型投资必不可少。